中小企業者と中小法人等 中小企業者の定義改正②

投稿日:

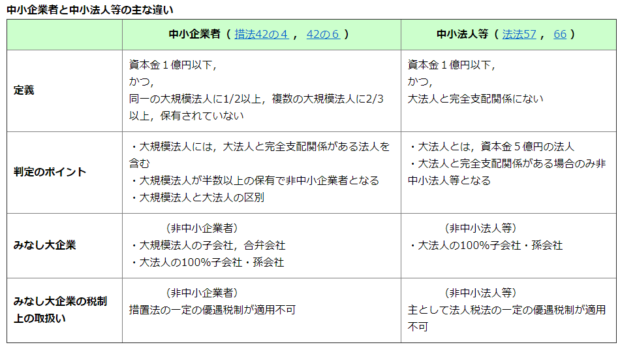

税法では「中小企業者」や「中小法人等」に該当することにより下記のような特典を受けることができますが、それぞれ定義が異なるので要注意です。今回、「中小企業者」の定義に税制改正が行われ、資本金5億円以上の大法人に完全支配されていれば、その法人は中小企業者とはみなされなくなりましたので、中小企業者と中小法人等の概念を再度確認します。

<税務上の恩恵>

中小企業者、、租税特別措置法 (30万円未満固定資産の一時償却等の特例有)

中小法人等、、法人税法 (法人税率の軽減、交際費等特例、欠損金繰越特例有)

関連記事

-

-

忘年会

事務所の忘年会は、毎年、赤坂の”炭火焼肉ゆずり”。 ここの肉はほんと旨い! オー …

-

-

法人番号決定通知書

法人番号決定通知書が送られてきてますか? この法人番号の制度ですが、私達納税者 …

-

-

INAA国際会議 インドCNKとの共同事業

INAAの国際会議では様々な国から会計事務所が集まってきているため、色々な国の会 …

-

-

グループ間で寄付があった場合の親会社側での調整=寄付修正(水曜勉強会)

今日の勉強会の講師は佐々木さん。ちょっと難しいトピックですが、100%グループ間 …

-

-

今年の甲子園大会

今年の夏の甲子園、早実の清宮君、注目されてますね。 「さぁ、強打者登場!」という …

-

-

Global Tax Network

アルテスタは、Global Tax Networkという米国の会計事務所の、日本 …

-

-

Type of business entities in Japan

There are a number of entities available …

-

-

OECDのブラックリストに載ってしまったトリニダード・トバゴ

2017年7月に行われたG20首脳会議で、タックスヘイブン(租税回避地)に関する …

- PREV

- 中小企業者と中小法人等 中小企業者の定義改正①(水曜勉強会)

- NEXT

- 過大役員報酬(水曜勉強会)