国外財産に対する相続税贈与税の課税

投稿日:

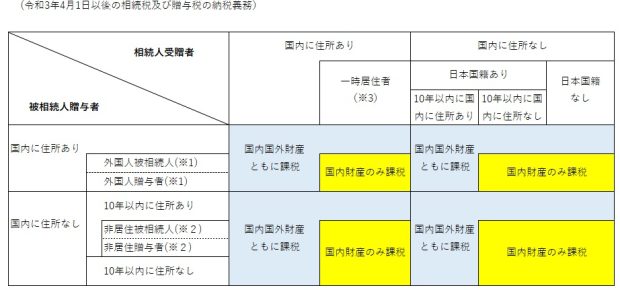

令和3年の税制改正で、国外財産に対する相続税、贈与課税が少しだけシンプルになりました。高度外国人材等の日本での就労を促進する観点から、就労等のために日本に居住する外国人が死亡した場合でも、その居住期間にかかわらず、外国に居住する家族等が相続により取得する国外財産を相続税の課税対象としないこととされました。贈与税についても同様です。

※1 外国人被相続人、外国人贈与者

出入国管理法別表第1の在留資格(外交、高度専門職、企業内転勤、留学等)で滞在している者 (2021年税制改正で10年以下要件は撤廃)

※2 非居住被相続人、非居住贈与者

①相続開始時や贈与時に国内に住所が無く、

②相続開始時や贈与前10年以内のいずれかの時において日本国内に住所があり、そのいずれにおいても日本国籍を有していない

※3 一時居住者

①相続開始時や贈与時に国内に住所があり、

②相続開始時や贈与時に国内に在留資格(別表第1)があり、

③相続開始前や贈与前15年以内に国内に住所を有していた期間が10年以下

(注)平成27年7月1日以降に「国外転出時課税の納税猶予の特例(※)」の適用を受けていたときは、取り扱いが異なる場合があります。

(注)留学や海外出張など一時的に日本国内を離れている人は、日本国内に住所があることになります。

(注)相続などで財産を取得していない場合でも、被相続人から生前に贈与を受けた財産について相続時精算課税の適用を受けている場合には、相続時精算課税の対象となった財産が相続税の課税対象になります。

関連記事

-

-

土地の測量費用

土地の面積を確定させる場合の測量や境界線確定の費用は数百万になる場合が多いです。 …

-

-

消費税率が10%に引き上げに関する経過措置(水曜勉強会)

今日の勉強会の講師は榊原さん。2019年10月1日から消費税率が10%に引き上げ …

-

-

国は中小企業の役員報酬の上限に口を出すな!過大役員報酬(水曜勉強会)

今日の勉強会の講師は山沢が担当しました。トピックは、比嘉酒造が国税と東京高裁で争 …

-

-

ソーシャルワイヤー社 マザーズ上場おめでとうございます!

ニュースワイヤー、インキュベーションを手掛けるソーシャルワイヤー社が、今日東証マ …

-

-

インターネット取引に関する消費税改正 (水曜勉強会)

今回の講師は佐々木さん。消費税の課税対象取引の改正について解説。 平成27年10 …

-

-

CCCJ Canada/Japan tax and business start up seminar (supported by Altesta Corporation)

https://www.cccj.or.jp/events/cccj-canad …

-

-

税理士の在宅勤務は可能か?

凄く時代遅れな話しなのですが、税理士法上、税理士は登録している事務所所在地とは別 …

-

-

倒産件数は減少も、小規模事業者の数も減少

中小企業庁は4月22日,2016年版の中小企業白書、小規模白書を公表しました。小 …