中小企業者と中小法人等 中小企業者の定義改正①(水曜勉強会)

投稿日:

今日の勉強会の講師は岩里さん、30万円未満の固定資産の一括償却や、所得拡大促進税制の優遇適用等で関係してくる、租税特別措置法における「中小企業者」の範囲に関する改正について、説明してもらいました。

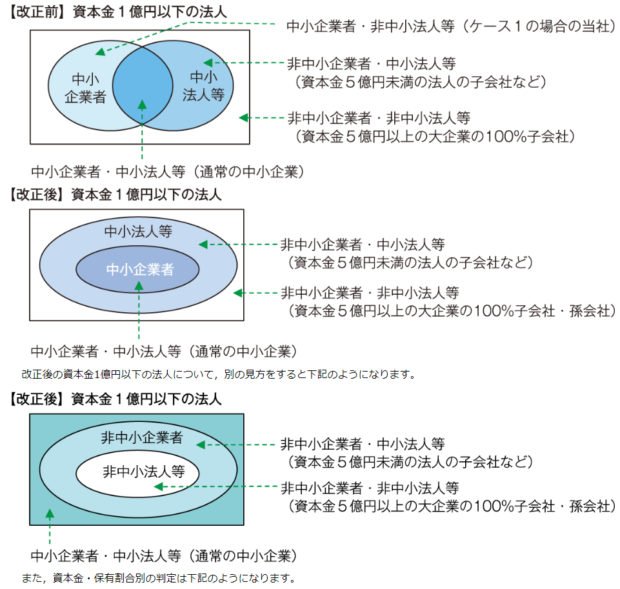

令和元年度の税制改正で、租税特別措置法の「中小企業者」の範囲が縮小されたことにより、法人税法にも「中小法人等」という定義があり、法人によっては、片方にしか該当しな場合や両方に該当する場合がありました。

ただ、改正後は、租税特別措置法の「中小企業者」に該当する法人は、必ず法人税法上の「中小法人等」に該当することになります。

改正点は、これまでは、資本金が1億円以上であっても、直接の100%親会社の資本金が例えば1億円であれば、「中小企業者」に該当していたのですが、今後は、その直接の親会社の上の親会社の資本金が5億円だった場合には、「中小企業者」には該当しなくなる点があります。グループ法人的な概念を取り込みましたので、租税特別措置法が、法人税法上の取扱いに少し近づいたことになります。

法人税法と租税特別措置法の違いについては、次回説明します。

関連記事

-

-

概算経費控除と青色申告特別控除

前日説明した個人開業費の概算経費控除ですが、、、。青色申告特別控除との併用がNG …

-

-

2020年に中小企業に予想される逆風

先日のブログで2019年の企業倒産件数が前年比で増加してた件に触れましたが(ht …

-

-

仮想通貨の期末時価評価(水曜勉強会)

今日の勉強会の講師は中川さん。法人が保有する仮想通貨の期末での取扱、電話加入権の …

-

-

富裕層の申告漏れが過去最高~CRSの効果~

全国の国税局が2019年6月までの1年間に実施した個人所得税の調査で、富裕層の申 …

-

-

シニアプロゴルフツアー最終予選

シニアプロゴルフツアーの最終予選が、高知の黒潮CCで行われます。今回は、個人的に …

-

-

倒産件数は減少も、小規模事業者の数も減少

中小企業庁は4月22日,2016年版の中小企業白書、小規模白書を公表しました。小 …

-

-

少年野球

実は、個人的に小学生に野球を教えてまして、、先日その少年野球チームの低学年チーム …

-

-

忘年会

皆さん今年もお疲れ様でした!1年お世話になりました!!

- PREV

- 居住者か非居住者か?② 税務調査

- NEXT

- 中小企業者と中小法人等 中小企業者の定義改正②