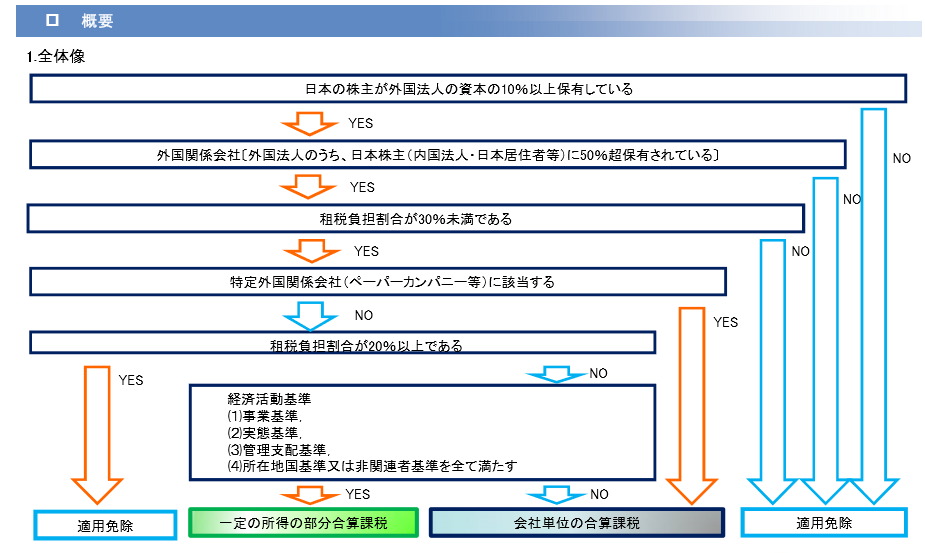

タックスヘイブン税制

投稿日:

先日、ロスで海外相続のセミナーを行ってきた際ですが、カリフォルニア州には、財産の運用益に対して課税されない信託があると聞きました。節税スキームに使えないな、、、と考えましたが、タックスヘイブン税制がある以上は、日本居住者への節税策とはなりませんね。

実質的な税負担が30%未満の場合には、米国での課税を免れたとしても、資産運用だけの”ペーパーカンパニー”であれば、日本で課税されてしまいます。以下、便利なチャートですので、ご参照下さい!

関連記事

-

-

クアラルンプール

1日だけですが、クアラルンプールに滞在しました。 クアラルンプールで、7年前まで …

-

-

海外に出向している従業員の給与の一部親会社負担 その②

出向元法人において損金の額に算入することができる留守宅手当ですが、下記のようなも …

-

-

Global Tax Network のGlobal conferenceに参加してきました!

アルテスタは、Global Tax Network(本部 米国ミネアポリス) の …

-

-

売掛金を回収しにいったら会社がもぬけの殻。。(水曜勉強会)

今日の勉強会の講師は佐々木さん。タワーマンションに関する評価の見直し、超富裕層税 …

-

-

子会社からの配当金に対する源泉徴収の廃止(2023年10月1日以後)(水曜勉強会)

これまで子会社から配当金を受領する際に源泉所得税が徴収されてましたが、2023年 …

-

-

マスク着用義務は個人の判断へ

厚生労働省から発表がありました。これまでは、屋内では原則マスク着用でしたが、20 …

-

-

清算結了した会社の帳簿書類

会社を清算結了させたので帳簿書類やその他経理関連の資料は全て捨てても大丈夫ですか …

-

-

US Tax Return filing due date extended to May 17, 2021.

IRS had just announced on March 17 that …