国税当局が納税管理人を指定できるようになります(水曜勉強会)

投稿日:

今日のリモート水曜勉強会の講師は岩里さん

税制改正大綱について解説してもらいましたが、その中でも納税管理人。当法人でも関与する機会が多いので少し解説します。

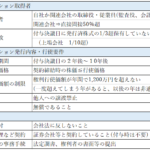

非居住者が日本の国内不動産に投資しており、その不動産を他に賃借してたり、売却したりした場合、非居住者に日本国内での確定申告義務が生じます。

その場合、日本で納税義務が生じることがあるのですが、日本に納税管理人がいない場合には、納税すらできない状況です。

国税当局は、2022年4月1日から、「一定の国内関連者」に該当する者を、納税管理人に指定し納税手続きを依頼することができます。上記の場合には、国内不動産を管理している管理会社や仲介会社ですね。国税庁は、非居住者が納税しない場合には、資金を預かる納税管理人に依頼し、納税を促すという利便性を狙ったのだと思います。

関連記事

-

-

メルカリ ポイント処理で消費税1億円の申告漏れ(新聞報道を解説)

フリーマーケットアプリ大手の「メルカリ」に税務調査がはいり、約1億円の消費税の申 …

-

-

海外に出向している従業員の給与の一部親会社負担 その⑤

税務通信(3530号/ 2018年11月0日)で紹介された事例です。”格差補填金 …

-

-

投資名目の2億円を私的流用 (新聞報道を解説)

投資セミナー運営者が投資資金を集めたものの、それを実際に投資せずに、私的に使って …

-

-

名義株認定 税務署の判断を国税不服審判所が却下!(水曜勉強会)

今日の勉強会の講師は税理士の中川さん。税務当局が平成29年1月に行った名義株認定 …

-

-

税制適格ストックオプションとは

ストックオプションは、原則として、その権利を行使して株式の交付を受けた時点で、給 …

-

-

東京地裁 所得拡大促進税制には当初申告要件があると判断(水曜勉強会)

今日の勉強会の講師は榊原さん。所得拡大促進税制の当初申告要件が争点となった201 …

-

-

子会社設立費用の親会社負担

子会社設立の際の司法書士報酬等ですが、子会社が負担すべきか、親会社が負担しても良 …

-

-

非居住者の申告(準確定申告) 提出期限の盲点

非居住者には、①日本に1年以内の居所を有する個人と、②居所を有しない個人”がいま …

- PREV

- コロナ禍でやむを得ず1年以上日本滞在になってしまった海外駐在員

- NEXT

- 租税条約の特典条項とは