(新聞報道を解説) 「移転価格税制でホンダ勝訴 !」

投稿日:

東京国税局は、ホンダに対して、ブラジル子会社に意図的に低い金額で部品を販売していたのではないか? と指摘。東京国税局側が算定した適正価格との差額254億円に対して、追徴課税(85億円)を認定課税していた。しかし、8月28、東京地裁は、この東京国税局の処分を取り消すように指示。。。

この海外子会社との取引の適正価格の算定(=移転価格税制)の実務には、大きな特徴があります。まずは、指摘を受けた場合の影響額が大きく、追徴税額がいちいち高額になること。。あとは、法人税法が、”適正価格”は一つとは限らないという考え方を前提としている点です。今回、東京国税局が算定した適正価格も合理的だったのでしょうが、ホンダが設定した適正価格も合理的だったと判断され、結果ホンダの当初の処理が支持されました。海外子会社との取引価格は、意外に簡単に設定しているケースが多いのですが、この設定根拠というのは、税務上非常に大きな影響をあたえるため、注意が必要です。

関連記事

-

-

有償ストックオプションとは(2/2)

ストックオプションの税制適格要件を満たすことができないオーナー株主が、権利行使時 …

-

-

外国法人による日本の不動産の購入

外国法人による日本の不動産の購入事例が非常に多いです。下記課税関係を整理しました …

-

-

税制適格ストックオプション(水曜勉強会)

今日の勉強会の講師は山本さんでした。今回は税制適格ストックオプションの要件につい …

-

-

税制改正大綱発表されました

下記が主な改正事項なんですが、ただ、一番大事な抜本的な改正案は見送られました。 …

-

-

INAA 総会 at シンガポール

アルテスタが所属している国際会計事務所ネットワークINAAの総会に参加してきまし …

-

-

低解約返戻金型保険(水曜勉強会)

今日の勉強会の講師は榊原さんでした。株特の判定対象となる”株式等”に、新株予約権 …

-

-

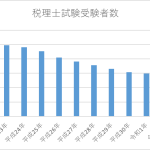

税理士試験受験者数の推移

令和4年度の税理士試験の受験者数が発表されました。ここ10年以上減少し続けてまし …

-

-

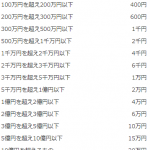

印紙税

印紙税は、契約書が「課税文書」に該当するかどうか、つまり印紙税の対象となる文書か …

- PREV

- 移転価格税制 (定期社内勉強会)

- NEXT

- シンガポールから戻りました。