新設法人には必ず所得拡大促進税制の適用があります。

投稿日:

いろいろとややこしい要件はあるのですが。。。とにかく新設法人が1期目から従業員に給与を支払っている場合には、その給与総額の30%に対して10%(中小法人の場合には20%)分の税額控除を受けることができます。

詳しくは、「所得拡大促進税制」をチェックです!

http://www.meti.go.jp/policy/economy/jinzai/syotokukakudaisokushin/syotokukakudai.htm

関連記事

-

-

日本法人の役員の外国税額控除

日本法人の役員A(日本居住者)が、米国に出張しましたが、出張日数の関係で米国で所 …

-

-

税逃れ課税、対象国拡大 法人税率20%以上も 財務省検討

タックスヘイブン対策税制の改正案 現在、税率が20%未満の国に子会社を有している …

-

-

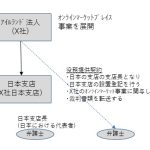

アイルランド法人の日本支店はPEに該当せず

アイルランド法人が設置した日本支店に対するPE認定の可否につき東京国税局が指針を …

-

-

セルフメディケーション税制

2017年1月1日からスタートした医療費控除の特例「セルフメディケーション税制」 …

-

-

税務調査が電話ベースで行われる?(水曜勉強会)

今日の勉強会の講師は中野さんです。 コロナ禍で税務調査の件数が前年の30%にまで …

-

-

法律改正 日本居住の代表者がいなくても法人登記可能に

法務省、外資系の登記規制を年内に廃止-日本居住の代表者がいなくても法人登記可能に …

-

-

お花見🌸

芝公園 お花見で賑やかなランチタイムでした!

-

-

借地権の認定課税 (水曜勉強会)

今日の勉強会の講師は岩里さんです。印紙税、経営強化税制等を解説してもらいましたが …