国外転出時課税 海外に転出してしまった方にどうやって課税を指摘するのか (水曜勉強会)

投稿日:

今日の講師は岩里さん。国外転出時課税、ふるさと納税企業版、短期前払費用の特例等を説明してもらいました。

国外転出課税ですが、国外に転出する時点で1億円相当の有価証券を保有している場合には、その転出時にその有価証券を譲渡したと「みなして」、その含み益を課税してしまう制度です。今回ポイントになっているのは、仮に、A氏がこの申告をせずに海外に転出した場合、税務署はどうやって、このA氏の所在をつきとめて納税を指摘し、どうやってA氏が海外に所有している財産を差し押さえるのか。。。ということろです。

国内にある証券口座を海外に移管する場合に、海外の居住地を明示しなければならないことや、周りの関係者の方々からの聴取等、色々規定されているのですが、ここらへんの実務に携わっている立場から見ると、今の制度だと、A氏の海外での居住地を特定することや、例え特定できたとしても申告や納税を促したりすることは難しいかな。。。という印象を受けます。

日本の税務当局の権限で、海外の預金を機動的に差し押さえることができたりすると有効な手段なのですが。。

関連記事

-

-

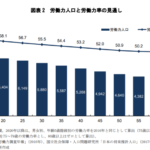

労働力人口の推移

みずほ総合研究所のデータを参考にさせてもらいましたが、やはり今後も、10年間で1 …

-

-

海外の親会社の資本金 ”Additional Paid in Capital” ”Capital Surplus” はどうカウントする?

100%親会社の資本金が5億円以上である場合には、日本で税制上の優遇措置が無くな …

-

-

デンソー12億円課税取り消し!租税回避地巡り最高裁判決(水曜勉強会)

今日の勉強会の講師は中野さん。デンソーが、シンガポール子会社につき受けた、12億 …

-

-

有償ストックオプションとは(2/2)

ストックオプションの税制適格要件を満たすことができないオーナー株主が、権利行使時 …

-

-

退職金の打ち切り支給(水曜勉強会)

連休の合間です。休みを取っている社員も多く気合いも抜けますが、それでも勉強会はや …

-

-

シンガポール法人の法定監査要件の緩和

シンガポールは、居住者取締役を1名用意するだけで法人を設立することができるため、 …

-

-

セルフメディケーション税制

2017年1月1日からスタートした医療費控除の特例「セルフメディケーション税制」 …

-

-

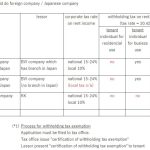

Withholding tax on rent

Tips when foreign company invest to rent …