2015年も宜しくお願いします!

投稿日:

本年もよろしくお願いします!

代表社員 山沢拓爾(左)、代表社員 山沢昌寛(右)

関連記事

-

-

たまの気晴らし。

子供とカラオケに行きました。。。 気晴らしですよ、気晴らし~。

-

-

外国人出向者の日本における税金を立替払した場合 源泉徴収義務は?

米国の社員が、米国の親会社から日本の子会社に出向してくるケース場合に、その米国人 …

-

-

マイナンバー制度、相続時精算課税に関する改正 (水曜勉強会)

今日の水曜勉強会の講師は苗代さん。マイナンバー制度の概略と、相続時精算課税に関す …

-

-

税務相談センター

税務署に、税務の質問をしようと電話すると、”電話相談センター” なるものに転送さ …

-

-

日本台湾交流 野球教室

今週末、11月22日(土)、23日(日)に、台湾の3都市(台北→高雄→台中)で、 …

-

-

匿名組合分配金の免除に伴う源泉徴収

匿名組合が利益分配を行う場合、その分配について20.42%の源泉徴収を行うこ …

-

-

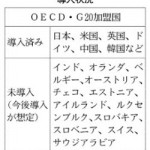

タックスヘイブン対策税制 主要40カ国全面導入 (新聞報道を解説)

アジア諸国の中にはシンガポール(17%)のように、日本(36%)と比べて法人税率 …

-

-

タックスヘイブン税制に関する裁判事例(水曜勉強会)

今日の勉強会の講師は佐々木さん。タックスヘイブン税制に関する裁判事例を解説しても …