移転価格税制 同時文書化と免除要件

投稿日:

平成29年4月1日以後開始する事業年度から、国外関連取引を行った法人に対して独立企業間価格を算定するために必要な書類(ローカルファイル)の確定申告期限までの作成等(=同時文書化)が義務付けられました。ただし、この「同時文書化」ですが、前期において、一の国外関連者との間で行った国外関連取引が、①取引金額50億円未満、かつ ②無形資産取引金額3億円未満である場合には免除されます。

この免除制度ですが、あくまでも”同時文書化”が免除されるだけですので、税務調査で当局から必要な書類の提出が求められ、一定期限内に提出されない場合には従来通り、推定課税等の対象になることにつき留意が必要です。

関連記事

-

-

東京事務所移転

今週から、東京事務所が移転しました。引越しは結構大変でしたが、無事執務を開始する …

-

-

INAA役員会

国際会計事務所ネットワークINAAの役員会(シンガポール)。役員になって2年、新 …

-

-

歓迎会

6月に丹治さんが入社されたのに続き、7月は中村さんが入社されました。トロントの会 …

-

-

今年の確定申告

案件が多すぎて、お客様にだいぶご迷惑をおかけしてます。。今後は、新規のご相談もお …

-

-

移転価格税制の調査動向①(水曜勉強会)

今日の勉強会の講師は榊原さん。移転価格税制に関する税務調査の動向について解説して …

-

-

海外事業者からクラウドやインターネット広告サービスの提供を受ける場合は注意!

平成27年10月1日から消費税法の取り扱いがかわります。 国外の事業者から、サー …

-

-

インボイス制度導入について

色々異議を唱えている方は多いですが、世界各国では当然のように導入済みです。シンガ …

-

-

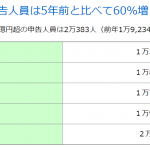

所得格差

国税庁発表によると、所得金額1億円以上の納税者が2万人を超えたそうです。5年前と …

- PREV

- 千葉銀行 香港支店

- NEXT

- 空き家に係る譲渡所得の3000万円控除(水曜勉強会)