空き家に係る譲渡所得の3000万円控除(水曜勉強会)

投稿日:

今日の勉強会の講師は私でした。空き家を譲渡した場合の3000万円控除を復習しました。

総務省によると、総住宅数に占める空き家の割合は平成25年が13.5%だそうです。空き家が放置されれば倒壊や放火につながる恐れがありますので、こうした空き家を減少させるために、28年度税制改正により「被相続人が相続開始直前に居住していた」家屋が空き家となった場合には、下記の要件を満たせば居住用財産の譲渡所得の3,000万円特別控除の特例を適用できるようになりました。

① 相続開始直前において被相続人の居住の用に供されていた家屋 (=直前において生活の本拠/老人ホーム入居NG)

② マンション等の区分所有建物を除き,昭和56年5月31日以前に建築された家屋

③ 相続開始直前において被相続人以外の者が居住していない

④ 譲渡金額1億円以内

<相続税の取得費加算の特例との併用不可 / 相続税の小規模宅地の特例との併用OK>

関連記事

-

-

海外法人からソフトウェアを仕入れた場合の源泉徴収(水曜勉強会)

今日は私が講師でした。主に債務免除に伴う給与認定と債務免除益の課税特例に関する広 …

-

-

外国法人の日本支店、支店の決算書を修正できるか?

外国法人の日本支店ですが、日本で申告をする際には、支店の決算書に基づき税務申告額 …

-

-

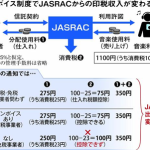

10月開始のインボイス制度 音楽印税に波紋 JASRACの減額通知に翻弄される作曲家(ニュース記事を解説)

2023.10.1 産経新聞 これまではJASRACから印税権者に音楽使用料を分 …

-

-

未払賞与はこうやって調査される

事業年度末に従業員賞与を未払計上し、1ヵ月以内に支給する、、という特例(法人税法 …

-

-

組合事業から生じた損益の取込時期

任意組合、匿名組合、投資事業有限責任組合(有責法)、日本版LLP 等、色々な種類 …

-

-

コロナ禍でやむを得ず1年以上日本滞在になってしまった海外駐在員

日本から海外に駐在されている方や、海外法人に勤務されていた方の中で、コロナ禍で2 …

-

-

インボイス制度導入について

色々異議を唱えている方は多いですが、世界各国では当然のように導入済みです。シンガ …

-

-

外国法人による日本の不動産の購入

外国法人による日本の不動産の購入事例が非常に多いです。下記課税関係を整理しました …