一時的に日本に居住している方の相続税の納税義務

投稿日:

転勤や留学で一時的に日本に滞在している海外国籍の方もいらっしゃいますが、そのような方々にも、一般の日本居住者と同じように相続税が課されるのでしょうあか??

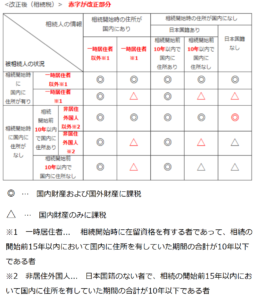

実はこの点、平成29年度に税制改正の対象となり、新たに「一時居住者」「非居住外国人」が定義され、一時的に日本に滞在している在留外国人に対する課税財産を、日本国内の財産に限るように法律が改正されました。改正される範囲は下記表の色掛けした部分です。相続税が理由で、優秀な外国人が日本に来なくなる、、という事態を避けることが目的です。ただ、非常に難解な制度となっているため、今後もう少しシンプルになるような制度に改正される見込みのようです。

● 「(※1)⇒一時居住者」

相続開始の時において在留資格を有する者であって当該相続の開始前15年以内においてこの法律の施行地に住所を有していた期間の合計が10年以下であるものをいう。

●「(※2)⇒非居住外国人」

日本国籍のない者で、当該相続の開始前15年以内においてこの法律の施行地に住所を有していた期間の合計が10年以下であるものをいう。

関連記事

-

-

人気観光地の神社への税務調査事例(水曜オンライン勉強会)

今日のオンライン勉強会の講師は榊原さん。税務署による神社への税務調査事例について …

-

-

アディーレ法律事務所、業務停止2カ月 虚偽宣伝で (新聞報道を解説)

アディ―レ法律事務所が2ヵ月間の業務停止となりました。期間限定の割引をするテレビ …

-

-

タックスヘイブン税制

先日、ロスで海外相続のセミナーを行ってきた際ですが、カリフォルニア州には、財産の …

-

-

お花見🌸

芝公園 お花見で賑やかなランチタイムでした!

-

-

マイナンバー 罰則規定

人材業を営むお客様主催のマイナンバー勉強会に出席しました。最高で、懲役4年以下、 …

-

-

非常勤役員への役員報酬 幾らが妥当?

ブログでもたびたび取り上げておりますが、税法には「過大役員報酬」という規定があり …

-

-

商品販売を代行する個人に対して支払う報酬(外交員報酬)への源泉徴収

継続的に会社からの委託を引き受けて、その会社の商品を販売している個人を、税務上外 …

-

-

小規模宅地の評価減 同居の定義?

昨日のブログでも触れた通り、小規模宅地の評価減の適用により、相続税の納税義務が大 …

- PREV

- 歓迎会

- NEXT

- 相続税でいう一時居住者とは