相続税でいう一時居住者とは

投稿日:

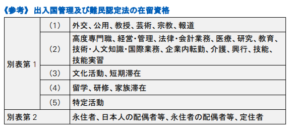

海外から一時的に日本に来ている一時居住者(相続開始の時において別表第1の上欄の在留資格を有する者+相続開始前15年以内に日本に住んでいた期間の合計が10年以下)については、日本国内の財産にしか、相続税が課されないことになりました。ここでいう別表第1の上欄の在留資格とは下記表のを指します。

永住権保持者や、配偶者ビザの方は、一時居住者の規定から外れます。

永住権保持者や、配偶者ビザの方は、一時居住者の規定から外れます。

関連記事

-

-

相続税:生前贈与加算の改正(水曜勉強会)

今日の勉強会の講師は中野さん。相続税における生前贈与加算の改正について解説しても …

-

-

地方税にも加算税が課されるのか?

税務調査が行われ、修正申告を行うこととなった場合ですが、追い打ちをかけるように加 …

-

-

シンガポール空港

先週シンガポールに行きましたが、空港の雰囲気が明るい。解放感もあり、緑もあり。最 …

-

-

低解約返戻金型保険(水曜勉強会)

今日の勉強会の講師は榊原さんでした。株特の判定対象となる”株式等”に、新株予約権 …

-

-

夢があるようじゃ人間終わり

これが好きなことを楽しく続けている人の考え方なのか。。いつか私もこんな心境になれ …

-

-

母校の甲子園出場

母校の早稲田実業が甲子園に出場したので、応援に行ってきました。結果は早実6-0今 …

-

-

相続税の申告期限内に遺産分割協議ができなかったら?

相続人が多く、意見がわかれ、なかなか遺産分割協議がまとまらない場合があります。相 …

-

-

タイ進出時の名義株の注意点

今日はバンコクに移動してきました。バンコク事務所で少し打合せしてきました。 タイ …

- PREV

- 一時的に日本に居住している方の相続税の納税義務

- NEXT

- 税制適格ストックオプションとは