インボイス制度 8%軽減税率の取引がない場合の記載方法

投稿日:

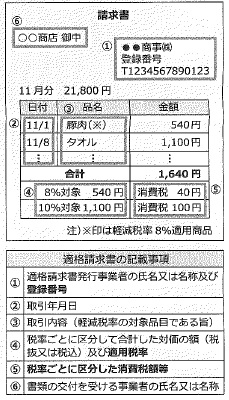

2023年10月1日から施行されるインボイス制度 ほぼ全ての法人が適格事業者となり請求書に所定の事項を記載しなければならなくなります。下記がその所定の事項ですが、質問が多いのが④と⑤。

8%軽減税率の対象となる取引がない場合でもゼロ記載が必要なのですか?という質問を受けますが、ゼロの場合は8%軽減税率取引に関する記載は一切不要です。④については、10%対象 XXXXX円、その横に⑤として消費税XXX円と記載して下さい。

①自社の名称と登録番号

②物品譲渡日、サービス提供日

③販売した物品名、提供したサービス名

④異なる適用税率区分ごとの税抜金額合計額、又は税込金額合計額

⑤異なる適用税率区分ごとの消費税額合計

⑥請求書の発行先法人の名称

関連記事

-

-

租税条約の届出書を提出し忘れてしまった場合

租税条約の届出書を提出し忘れてしまうと、原則としては、その届出書を提出する前の取 …

-

-

海外のタレントを日本に呼んだ場合の報酬(水曜勉強会)

今日の講師は榊原さんです。業績連動給与の改製や、裁判事例等を説明してもらいました …

-

-

新入社員歓迎会

今年も新卒社員を迎えることができました。ささやかですが、東京オフィスの社員で歓迎 …

-

-

武田薬品工業 5年間で71億円の申告漏れ

製薬大手の武田薬品工業が、移転価格税制の適用を受け、5年間で約71億円の申告漏れ …

-

-

コンサル会社3200万円脱税容疑 (新聞報道を解説)

架空広告費は、その広告費がどの口座に支払われ、それがどこで引き出されたのか、、税 …

-

-

ドバイのフリーゾーン DMCC

先週、ドバイのDMCCフリーゾーンに行ってきました。 このフリーゾーンには、60 …

-

-

日本に初めて野球を紹介したホーレス・ウィルソン

日本に初めて野球を紹介したホーレス・ウィルソンの功績を称える記念碑に行きました。 …

-

-

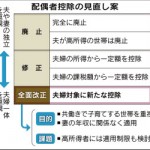

(新聞報道を解説) 配偶者控除2017年に新制度 首相が検討指示

配偶者控除 の改正は2017年になりそうです。妻の年収が103万円以下である場合 …