Consumption tax / Cross-border e-commerce / Who files tax return? / What’s Registered Foreign Service Provider

投稿日:

Who files consumption tax return for ?

“B2B Only” transactions … foreign e-commerce service provider do not need to file / pay consumption tax return. Japanese e-commerce consumer pays tax on behalf of the foreign service procider.

“B2B&B2C” transactions… foreign e-commerce service provider need to file and pay consumption tax.

The Japanese e-commerce consumers can receive a tax credit if the foreign e-commerce service provider is a Registered Foreign Service Provider . The consumer can not receive a tax credit if the foreign e-commerce service provider is not a Registered Foreign Service Provided.

An application must be filed to become a Registered Foreign Service Provider

関連記事

-

-

持続化給付金 不正受給対応専門チーム

中小企業庁では、2020年6月に持続化給付金の不正受給対応の専門チームを発足し、 …

-

-

Transfer Pricing -documentation requirement in Japan-

To adhere with the BEPS project, the 201 …

-

-

事業所税 (水曜勉強会)

今日の水曜勉強会の講師は、中野さん。3月決算法人対応の忙しい中、「外れ馬券税制」 …

-

-

トスカーナのワイナリー(Castello Banfi)

ワインは飲めないのですが。。 INAAのミーティングも終わったので、イタリアワイ …

-

-

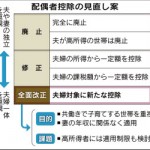

(新聞報道を解説) 配偶者控除2017年に新制度 首相が検討指示

配偶者控除 の改正は2017年になりそうです。妻の年収が103万円以下である場合 …

-

-

留保金課税の回避スキーム

留保金課税ってご存じでしょうか?1人の個人株主が過半数の議決権を持っている会社や …

-

-

INAA 総会 at シンガポール

アルテスタが所属している国際会計事務所ネットワークINAAの総会に参加してきまし …

-

-

平成30年度税制改正(速報)

平成29年12月14日に、平成30年度与党税制改正大綱が公表されました。 < …