役員報酬。経済的利益の額も株主総会での決議が必要なのか? (水曜勉強会)

投稿日:

今年最後の勉強会の講師は中野さん。役員に対する定期同額給与と、経済的利益の関係について解説。

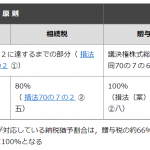

役員報酬は、定時総会で定められた金額に従い、毎月同額(定期同額)で支給しなければならないことはご存知の通りですが。。 では定時定められた役員報酬額の他に、会社が社宅を貸与していたり、経済的な利益を供与していた場合には、定時総会で定めらえた金額を超えているものとして、否認されてしまうのでしょうか? ここは、その役員に対する経済的利益が、毎月定額で支給されている場合には、損金性を否認されることはありません。定時総会では、金銭で支給する役員報酬の金額を定めることとされており、経済的利益の支給額に関しては、定時総会で決議されていなくても、毎月同額であれば、損金に算入されることになります。

ただし実務的には。。役員の親族に家賃を支給したり、本人以外の方への経済的利益の支給に関しては、この限りではなさそうですので、注意が必要です。

関連記事

-

-

事業承継税制の改正(水曜勉強会)

今日の勉強会の講師は岩里さん。事業承継税制がの拡充について解説してもらいました。 …

-

-

租税条約に基づく税率軽減の適用を受ける場合の復興特別所得税

非居住者に対して、例えば著作権使用料を支払う場合には、使用料に対して20%の所得 …

-

-

タックスヘイブン対策税制の適用を除外させるための要件

シンガポール、香港、さらには2013~2015年に限ってタイ等の軽課税国に子会社 …

-

-

国税OB元税理士ら4人逮捕 (新聞報道を解説)

この事件は、IT関連会社(恐らく出会系)が、恐らく外注費や広告費の名目を使い利益 …

-

-

名義株認定 税務署の判断を国税不服審判所が却下!(水曜勉強会)

今日の勉強会の講師は税理士の中川さん。税務当局が平成29年1月に行った名義株認定 …

-

-

本日 東京事務所が虎ノ門に移転しました!

本日より東京事務所が、赤坂から虎ノ門に移転となりました。 今後とも宜しくお願い申 …

-

-

輸入消費税の還付

商品を海外から輸入する際に、輸入消費税を支払いますが、これを消費税申告上、仕入税 …

-

-

プロゴルファーが獲得する賞金

プロゴルファーが獲得する賞金ですが、そのプロゴルファーが別途設立した法人で収受で …