外国子会社から配当金を収受する場合

投稿日:

外国子会社から配当金を収受する場合には、その配当金の全部または一部につき、課税が免除されますが、持株割合が25%未満である場合は少しややこしいです。

→外国子会社の持株割合25%以上(且つ配当金計算期間末まで6か月継続保有) … 95%益金不算入

※H21.4以後事業年度から適用

※外国で源泉徴収された税金は損金不算入、外国税額控除の適用も無し

→外国子会社の持株割合が25%未満、又は配当金計算期間中6か月間継続して25%保有していなかった場合は下記となります。(日本の会社から配当を受領した場合と同様の規定を適用。ここでは参考までに、持株割合1/3以下のケースだけ紹介します。)

▶ 外国子会社の持株割合5%超 (3/1以下) … 50%益金不算入

▶ 外国子会社の持株割合5%以下 … 20%益金不算入

※いずれも、H27.4以降事業年度から適用

※外国で源泉徴収された税金は、二重課税されるため、外国税額控除を適用するか、損金算入するかを選択します

関連記事

-

-

月に2回給与を支給する場合の源泉所得税の計算

予め、半月毎に給与を支給することになっている場合には、各支給額を2倍して源泉所得 …

-

-

ふるさと納税見直しへ 高額返礼は優遇除外 (新聞報道を解説)

ふるさと納税、2019年4月以降の寄付からメスが入りそうですね。ふるさと納税は、 …

-

-

Representative Office (type of business entity)

Foreign companies looking to expand into …

-

-

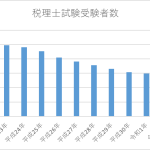

税理士試験受験者数の推移

令和4年度の税理士試験の受験者数が発表されました。ここ10年以上減少し続けてまし …

-

-

休眠してしまった会社への貸付金の貸倒損失(水曜勉強会)

今日の勉強会の講師は岩里さん。マイナンバー制度、商品券の購入費用が交際費になるの …

-

-

忘年会

皆さん今年もお疲れ様でした!1年お世話になりました!!

-

-

米国市民権課税

米国籍の方の日本での確定申告をお手伝いすることが多いのですが、最近、同じく外国法 …

-

-

所得拡大促進税制は適用要件を満たさなくても別表の添付を

実務上、良く適用される所得拡大促進税制ですが、平均給与等の計算は、対象者の選別 …