月に2回給与を支給する場合の源泉所得税の計算

投稿日:

予め、半月毎に給与を支給することになっている場合には、各支給額を2倍して源泉所得税を月額表から計算し、その金額を1/2したものを、半月毎の支給額から控除する源泉所得税とします。(所得税法第185条①)

同じ月に2回目の給与を追加支給するようば場合には、2回目の給与と1回目の給与とを合算して源泉所得税の月額表から所得税を計算し、その金額から、1回目の給与支給の際に徴収した源泉所得税を控除した差額を、2回目の給与から控除します。

関連記事

-

-

シンガポール空港

先週シンガポールに行きましたが、空港の雰囲気が明るい。解放感もあり、緑もあり。最 …

-

-

未成年者の申告書への署名押印

相続人の中に、未成年者がいるケースをよく見かけます。 遺産分割協議書には、特別代 …

-

-

6500万円脱税容疑で広告会社を告発 東京国税局

昨年の事案です。 脱税の手口として、Xが、別のペーパー会社Yに、”広告料”の名目 …

-

-

税金の納付が期限内に間に合わなかった場合の延滞税の率は?

税金の支払いが遅れた場合には延滞税がかかりますが、その率は以下のようになってます …

-

-

Zenlogic 信頼性低いかな。サーバーとしてあまりお勧めしません。

ホームページ度々ダウンしたり、メールが送信できなかったりと、ご迷惑をおかけしてお …

-

-

法人が購入した資産を、親族のみが使用した場合(水曜勉強会)

今日の勉強会の講師は佐々木さんでした。国税不服審判所が、平成24年11月1日に行 …

-

-

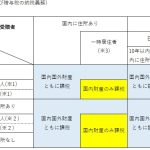

国外財産に対する相続税贈与税の課税

令和3年の税制改正で、国外財産に対する相続税、贈与課税が少しだけシンプルになりま …

-

-

匿名組合分配金の免除に伴う源泉徴収

匿名組合が利益分配を行う場合、その分配について20.42%の源泉徴収を行うこ …

- PREV

- 10年任期の会社の役員重任登記忘れに注意

- NEXT

- 移転価格税制 文書化についての改正(水曜勉強会)