個人事業者(フリーランス)へ交通費等を支払った場合は源泉必要ですか?(水曜勉強会)

投稿日:

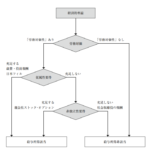

近年ですが、フリーランスとして働く人々が増加してますよね。例えば、当社がフリーランスの方々に仕事を外注し、報酬100と併せて、フリーランスの方から請求があった旅費交通費10を支払う場合は、110が源泉所得税の課税対象となることを覚えておいてください。ここは税務調査で指摘されることが多いです。

ただし、当社が交通機関に直接 支払うものは、源泉徴収は不要です(所得税法基本通達204-4)。

フリーランスの方が、フリーランスの宛名で交通費の領収書をもらい、その交通費を当社に立替経費精算してきた場合はどうでしょうか? ⇒これは源泉徴収の対象となりますね。

次に、フリーランスの方が、当社の宛名で交通費の領収書をもらい、その交通費を当社に立替交通費精算してきた場合はどうでしょう? ⇒これは源泉徴収の対象とはなりません。実態として、当社が交通費を直接支払ったと同視できるからだそうです。(税務研究会による国税庁への取材により確認済)

フリーランスの方々には、立替払いした交通費等を自身の必要経費として処理させないほか、当社は、疎明資料として、フリーランスの方々から受領した「会社宛ての領収書」を保存しておくべきですね。

関連記事

-

-

月に2回給与を支給する場合の源泉所得税の計算

予め、半月毎に給与を支給することになっている場合には、各支給額を2倍して源泉所得 …

-

-

少年野球の夏合宿

少年野球部で野球を教えることになり、休みの日が潰れる日も多くなりました。 先日、 …

-

-

個人への外注費や業務委託費は給与に該当?それとも報酬?

個人コンサルタントに支払った報酬を「給与」として取り扱い源泉徴収するのか、「報酬 …

-

-

在宅勤務者を入れての勉強会

当法人ですが、4月から小さなお子様のいる方から優先的にテレワークを開始しました。 …

-

-

DD費用(財務調査費用)は損金処理できるか?

M&Aで、他社の株式を買収する際に、仲介会社に報酬を支払うことがあります …

-

-

タワマン節税 税務当局の対応の行方は?(水曜勉強会)

今日の勉強会の講師は佐々木さん。タワマン節税に対する規制の行方を解説。 1億円で …

-

-

森友問題が税務調査に与える影響

税務調査で、納税者が「そんな記録残ってませんよ」と言い、あとで事実に反する書類が …

-

-

日台租税協定 いよいよ締結! (新聞報道を開設)

実は。現行法に従うと、台湾に住んでいるサラリーマンが日本に出張にくると、いくら台 …