個人への外注費や業務委託費は給与に該当?それとも報酬?

投稿日:

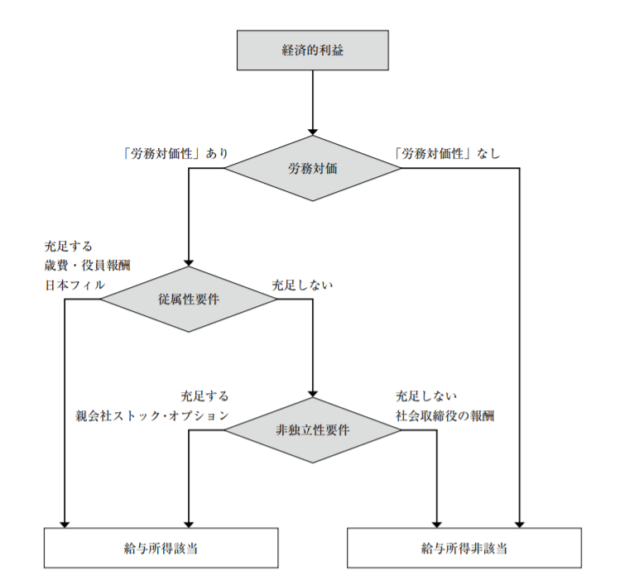

個人コンサルタントに支払った報酬を「給与」として取り扱い源泉徴収するのか、「報酬」として源泉徴収しないのかの判断は結構微妙ですよね。従来は、労働の対価に該当すれば給与(S34東京地裁)だったり、勤労者たる地位に基づいて支払いを受ければ給与(=地位アプローチ/S43東京地裁)、と判断されてきましたが、働き方の多様化に伴いこのようなアプローチのみでは判断できなくなってきました。

近年の裁判事例では、2段階により判断を行っていると考えられます。まずは、従属性要件が満たされていれば給与、従属性要件が満たされていない場合であっても、独立性要件が満たされている場合には給与、、、といった具合です。

従属性要件とは、①雇用契約等が存在しているか、②使用者の指揮命令を受けているか、③空間的、時間的な拘束を受けているか、④継続的か否か、を要件とするものです(昭和56年最高裁等)。

働き方に重点を置いた基準で、時間や場所を継続的に指定されている場合は給与といった感じですね。

独立性要件とは、文字通り使用者から独立しているか否かという観点で判断する要件です。①その活動を行うに際してのリスク負担や、費用負担を自己が負っているか否か、②その業務を、営利性/有償性を有し、反復継続して遂行する意思があるか否か、③経験や社会的地位があるか否かを要件とします。(平成元年5月神戸地裁等)

報酬のもらい方に重点を置いたとも考えることができます。使用者から独立して業務が営まれており、その業務の遂行上受け取っているのであれば、報酬といった感じです。

関連記事

-

-

INAAアジア会議 @チェンナイにて

先週ですが、アルテスタが日本代表事務所として所属するINAAグループのアジア会議 …

-

-

1000万円相当以上の支払があると翌年簡易課税が適用できなくなる(水曜勉強会)

今日の講師は山本さん。注目の税制改正について説明してくれました。 法人が、1年目 …

-

-

和牛の中国輸出をめぐる課題

海外での日本食ブームも追い風に、和牛輸出は年々増加しています。2018年の年間輸 …

-

-

相続開始前に被相続人の銀行口座から約200回にわたり1億円を引き出し (水曜勉強会)

今日の講師は会計士の山本さん。いろいろと解説してもらった中で、相続開始前に被相続 …

-

-

税理士試験 申込者数激減。。

会計事務所業界への人気の無さ、魅力の無さが一目で分かる推移表です。各事務所、人材 …

-

-

マスク着用義務は個人の判断へ

厚生労働省から発表がありました。これまでは、屋内では原則マスク着用でしたが、20 …

-

-

事業所税 (水曜勉強会)

今日の水曜勉強会の講師は、中野さん。3月決算法人対応の忙しい中、「外れ馬券税制」 …

-

-

勤務税理士の業務範囲拡大!(税理士法改正)

来年の税理士法の改正により、平成27年4月から、税理士事務所や税理士法人に勤務す …

- PREV

- 無敵のマスク😷

- NEXT

- 新型コロナ感染対策 経済的自粛の影響