役員への経済的利益も、定時総会で変更しなければ税務上損金にならないのか?

投稿日:

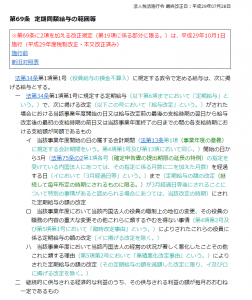

役員に対する給与の改定時期は、原則年1回、3か月以内の通常改定で、改定後は次の1年後の改定まで、給与は同額でなければなりません。これは、皆さん良くご存知の規定でして、法人税方施行令第69条第1項第1号に規定されてます。

しかし、良く見落としがちなのは、同第2号の規定です。「継続的に供与される経済的な利益のうち、その供与される利益の額が毎月おおむね一定であるもの」については、上記の3か月以内の通常改定での増減を問わず、事業年度の途中で改定したとしても、定期同額給与と認められ、全額損金算入されることが明記されてます。

役員への経済的利益は、定時総会で改定する必要はありません。改定時期の制限はありませんんので、注意してください!

関連記事

-

-

今年の確定申告

外国人の皆様からの依頼が本当に増えた1年でした。今や、個人確定申告に限っては、売 …

-

-

(新聞報道を解説) 「移転価格税制でホンダ勝訴 !」

東京国税局は、ホンダに対して、ブラジル子会社に意図的に低い金額で部品を販売してい …

-

-

海外に出向している従業員の給与の一部親会社負担 その③

危険地手当に関しても、出向元法人の負担が認められる余地があることをご存知でしょう …

-

-

非公式ジャイアンツニュース 高橋監督辞任に想う

仕事とは全く関係ないですが。。 祝原監督就任となりましたが、高橋監督が退任したこ …

-

-

タワマン節税 (水曜勉強会)

今日の講師は佐々木さん。タワマン節税について説明してくれました。 タワマン節税っ …

-

-

日米相続セミナー開催 (1月27日 トーランスにて)

1月27日にトーランスにて、米国にお住まいの日本人の方々を対象に、日米相続セミナ …

-

-

コロナ禍でやむを得ず1年以上日本滞在になってしまった海外駐在員

日本から海外に駐在されている方や、海外法人に勤務されていた方の中で、コロナ禍で2 …

-

-

外国法人の日本支店がPE認定課税を受けないためには (=補助的な機能とは?)

外国法人が日本支店を有するケースはで、必ず問題になるのは、PE認定課税です。日本 …