国際税務(初級編) (定期社内勉強会)

投稿日:

社員全員を対象にしましたが、これが意外に難しかったようで。。。 もう一回やんないと駄目だな。。昨日の勉強内容の中で、特に下記4段階のアプローチは必ず役にたつので、参加者の皆さんは頭の中にいれておいてください。どこかの大事な局面で、きっと役に立ちます。

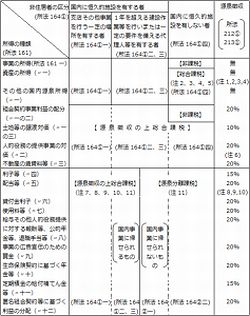

■課税判定のアプローチ

①居住者? 非居住者?

(法人は株式会社か支店/事務所か。個人は生活の本拠でしたね。)

②国内源泉所得? 国外源泉所得?

(下記の16の区分に応じ規定が定められてました。貸付金利子は、資金の使用地で判定。給与は勤務した場所で判定でしたね。)

③源泉徴収義務はあるのか無いのか

(実質的に3要件。1:非居住者に対する支払いか 2:国内で支払ったのか(一部例外ありましたね) 3:国内源泉所得なのか)

④租税条約の適用はあるのか無いのか

(貸付金利子は、所得税法では貸付金を使っていた場所で発生場所を判定=台湾。 租税条約で利子を支払った場所で発生場所を判定=日本。租税条約優先で日本で課税されてましたね。)

以上復習まで。。

関連記事

-

-

カキ獲り

子供の日に、子供とカキ獲りにいきました。 あたり一面カキだらけでしたが、カキの寿 …

-

-

Unsecured / no warranty loan (=no collateral / no guarantor) )

Semi public bank, JAPAN FINANCE CORPORAT …

-

-

カツオの塩タタキ。

カツオのたたきは、ポン酢ですが、本場高知には、塩タタキ というのがあります。超う …

-

-

外国法人の日本支店 契約書は必要

税制改正により、平成28年4月以降は、外国法人の日本支店は、支店というより、むし …

-

-

主要税制改正項目 (水曜勉強会)

個人確定申告の仕事が忙しかったので、先週はお休み。今週2週間分の勉強会を開きまし …

-

-

シンガポール空港

シンガポール空港では、4階から1階まで滑り台で降りることもできるそうです。 成田 …

-

-

米国から日本に駐在してきた方は、なぜ日本で健康保険を払わない? 日米社会保障協定

米国で勤務している方が日本に転勤となった場合ですが、日米社会保障協定 を米国側で …

-

-

コミッショネア契約等の代理人PE認定リスク(水曜勉強会)

今日の勉強会の講師は中野さん。恒久的施設(PE)の定義の見直しについて解説しても …