日台租税協定 2017年1月から適用開始(水曜勉強会)

投稿日:

今日の勉強会の講師は中野さん。税制改正大綱や、子会社出向者に支払う格差補てん金、住宅取得資金贈与等について解説してもらいましたが、今回はその中でも日本台湾租税協定について解説します。

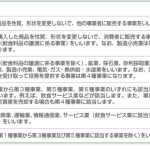

日本台湾租税協定は、2017年1月から適用されます。例えば、日本法人と台湾子会社との間の下記の取引に対して適用される源泉所得税は、租税協定発行前と後で下記のように変更になります。

| 所得の種類 | 日台租税協定発効「前」の台湾側の税率 | 日台租税協定発効「後」の台湾側の税率 |

| 台湾子会社から配当を受領 | 20% | 10% |

| 台湾子会社から貸付利息を受領 | 20% | 10% |

| 台湾子会社から著作権使用料を受領 | 20% | 10% |

| 台湾子会社に技術支援を目的に従業員を派遣し、報酬を受領 | 3%又は20% | 台湾でのサービス提供期間が、いずれの12ヶ月の期間においても183日を超えない場合は免税 |

| 日本法人が台湾で倉庫を設置し台湾子会社から倉庫料を受領 | みなし所得に17%の税率を乗じて課税 | 準備/補助的業務でありPE認定されないため、当該営業利益は免税となる |

また、短期出張による個人所得の非課税枠が現行の滞在日数 90 日から 183 日に拡大します。 これにより、日台間の経済・人的交流が活発になる見込みです。

関連記事

-

-

役員報酬が未払の場合の源泉所得税の納付

資金繰の都合上、役員報酬が未払いとなってしまう場合があります。この場合であって …

-

-

Zenlogicのファーストサーバー 絶対契約したらダメ!

当税理士法人は、Zenlogicのファーストサーバーを使っているのですが、今日現 …

-

-

二世帯住宅 小規模宅地の評価減の特例で新たな見解

先週の水曜勉強会でも取り上げていたのですが、小規模宅地の評価減の二世帯住宅への適 …

-

-

インボイス制度2割特例(水曜勉強会)

今日の勉強会の講師は山沢さん。2割特例について解説してもらいました。 消費税の免 …

-

-

INAA役員会

国際会計事務所ネットワークINAAの役員会(シンガポール)。役員になって2年、新 …

-

-

税務上の「中小法人等」と「中小企業者等」の違い

中小企業に対する税制上の優遇措置は、「中小法人等」に適用されるものと、「中小企業 …

-

-

(新聞報道を解説) 架空外注はなぜ見つかってしまうのか?

1年前の事件ですが、某社が計上した外注費約6億円が架空取引であったとことが税務調 …

-

-

持ち株比率と株主の権利

会社に他の投資家から資本参加してもらう場合、その投資家に何%保有されると、どのよ …