中小企業に適用される優遇規定での注意

投稿日:

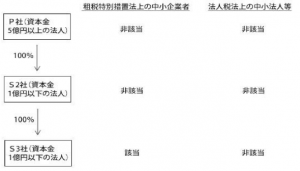

中小企業に適用が認められる税制上の特例があることは皆さん既にご承知のことと思いますが(例:軽減税率の適用、30万円未満の一括損金算入)、中小企業の定義は、”法人税法”と”租税特別措置法”とでは異なります。従い、下記 S3 社のように、30万円未満の資産の一括損金算入の特例(租税特別措置法上の特例)を受けることができても、軽減税率の特例(法人税法上の特例)を受けることができない場合もあるため要注意です。

★租税特別措置法上の「中小企業者」

① 資本金の額または出資金の額が1億円以下の法人 (ただし、同一の大規模法人(※1) に発行済株式または出資の総数または総額の2分の1以上を所有されている法人、および2以上の大規模法人に発行済株式または出資の総数または総額の3分の2以上を所有されている法人(※2)を除く)

※2 2分の1、3分の2以上所有されているかどうかは、直接保有でみます。

★法人税法上の「中小法人等」

法人税法上の「中小法人等」については、軽減税率が適用されたり、繰越欠損金の8割制限が課せられなかったり、交際費等の800万円を限度とした損金算入が認められたり、という特例があります。この法人税法上の「中小法人等」の定義は下記の通りです。

③公益法人等または協同組合等

③人格のない社団等

※3 大法人とは、資本金の額または出資金の額が5億円以上である法人、相互会社、法人税法4条の7に規定する受託法人をいいます。

関連記事

-

-

国税局元署長が起訴

この南税務署の元署長、脇が甘すぎですね。税理士は脱税していることを知りながら申告 …

-

-

がけ地 とは

相続税の申告の際して、土地を評価うるさい、その土地にがけ地等で通常の用途に供する …

-

-

社会保険料を合法的に減額させる方法 (水曜勉強会)

先週の水曜勉強会で、某税理士からからの追加説明がありました。 この方法を利用して …

-

-

郵便による提出

提出期限は7月31日。書類を郵送で提出しようとするときは、7月31日までに郵便局 …

-

-

新卒社員入社内定式

感染防止対策もあるため大変ささやかではありますが、参加人数を絞り、2023年4月 …

-

-

リオオリンピックメダリスト 凱旋パレード

東京事務所の近くで、リオオリンピックのメダリストの凱旋パレード出発式がありました …

-

-

初心

昨夜、15年前にニューヨークでお世話になった方と食事しました。 筆者個人的な話し …

-

-

コンサル会社3200万円脱税容疑 (新聞報道を解説)

架空広告費は、その広告費がどの口座に支払われ、それがどこで引き出されたのか、、税 …