個人開業医の所得計算の特権

投稿日:

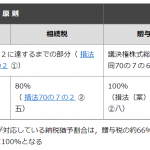

社会保険診療報酬が5000万円で、且つ自由診療報酬等を含めた医院/病院の医業収益の合計額が7000万円以下の個人開業医に対しては、租税特別措置法第26条(概算経費率)を適用することにより、実際にかかる経費よりも有利な経費率を使い、所得を計算することができます。

仮に社会保険診療報酬が4000万円の場合、経費算入可能額は 2770万円です。正直、個人開業医でここまで経費は使わないので、かなりお得な制度です。

ところが収入が社会保険診療報酬が5000万円を超えたり、医業収益が7000万円を超えたりすると一転、上記の優遇措置は使用できなくなります。その場合には、医療法人化を検討した方が良いです。個人事業主のままでいるよりも、税金が安くなります。

経験測ですが、医療法人にすれば、概算経費率ほどのメリットはありませんが、それでも個人開業医でいるままよりは得になります。個人事業の申告では落とすことが難しかった家事関連費も比較的、経費算入しやすくなるかもしれません。

関連記事

-

-

租税条約 特典条項が締約される国

2022年1月時点において、日本が締結している租税条約のうち特典条項が付されてい …

-

-

賃借資産に対する修繕費(水曜勉強会)

今日の勉強会の講師は中野さん。賃貸資産に関する修繕費負担について解説してもらいま …

-

-

海外のタレントを日本に呼んだ場合の報酬(水曜勉強会)

今日の講師は榊原さんです。業績連動給与の改製や、裁判事例等を説明してもらいました …

-

-

日台租税協定 いよいよ締結! (新聞報道を開設)

実は。現行法に従うと、台湾に住んでいるサラリーマンが日本に出張にくると、いくら台 …

-

-

JPY 2 mil Subsidy. Be sure to apply before Jan 15, 2021 !!

Are the sales of your business being aff …

-

-

事業承継税制の改正(水曜勉強会)

今日の勉強会の講師は岩里さん。事業承継税制がの拡充について解説してもらいました。 …

-

-

オーナー企業の自社株対策(水曜勉強会)

今日の勉強会の講師は山沢でした。オーナー企業向けの自社株対策を少し説明しました。 …

-

-

万里の長城

多くの王朝が繁栄と衰退を繰り返してきた中国を象徴するのが「万里の長城」です。全て …

- PREV

- 海外の財産に小規模宅地

- NEXT

- 概算経費控除と青色申告特別控除