個人開業医の所得計算の特権

投稿日:

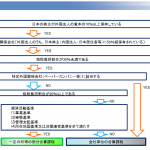

社会保険診療報酬が5000万円で、且つ自由診療報酬等を含めた医院/病院の医業収益の合計額が7000万円以下の個人開業医に対しては、租税特別措置法第26条(概算経費率)を適用することにより、実際にかかる経費よりも有利な経費率を使い、所得を計算することができます。

仮に社会保険診療報酬が4000万円の場合、経費算入可能額は 2770万円です。正直、個人開業医でここまで経費は使わないので、かなりお得な制度です。

ところが収入が社会保険診療報酬が5000万円を超えたり、医業収益が7000万円を超えたりすると一転、上記の優遇措置は使用できなくなります。その場合には、医療法人化を検討した方が良いです。個人事業主のままでいるよりも、税金が安くなります。

経験測ですが、医療法人にすれば、概算経費率ほどのメリットはありませんが、それでも個人開業医でいるままよりは得になります。個人事業の申告では落とすことが難しかった家事関連費も比較的、経費算入しやすくなるかもしれません。

関連記事

-

-

税理士試験 申込者数激減。。

会計事務所業界への人気の無さ、魅力の無さが一目で分かる推移表です。各事務所、人材 …

-

-

国外旅行業者から収受する国内ホテル手配手数料は輸出免税か? (水曜勉強会)

今日の勉強会の講師は岩里さん。非居住者から収受する国内ホテル手配手数料が輸出免税 …

-

-

タックスヘイブン税制

先日、ロスで海外相続のセミナーを行ってきた際ですが、カリフォルニア州には、財産の …

-

-

タクシー初乗り410円なら…6割が「利用増やす」

初乗り410円、国交省が近く認可するそうです。タクシー初乗り410円となると、地 …

-

-

所得税で外国税額控除を適用する際の国内源泉所得の計算の例外(水曜勉強会)

今日の勉強会の講師は岩里さん。オンラインでのセミナー講師。20人以上は聞いてるの …

-

-

使途秘匿金か役員賞与認定か (水曜勉強会)

今日の講師は佐々木さん。受取配当金の税制改正、経営承継円滑化法の改正等がトピック …

-

-

会社法改正(監査役の業務範囲の登記)

監査役は、通常、業務監査および会計監査の両方に責任を有してますが、監査役を設置す …

-

-

今しかできないこと

大阪ABC『高校野球100年の真実~心揺さぶる真夏のストーリー~』に出演したビー …

- PREV

- 海外の財産に小規模宅地

- NEXT

- 概算経費控除と青色申告特別控除