非永住者で日本法人から役員報酬をもらう場合の留意点

投稿日:

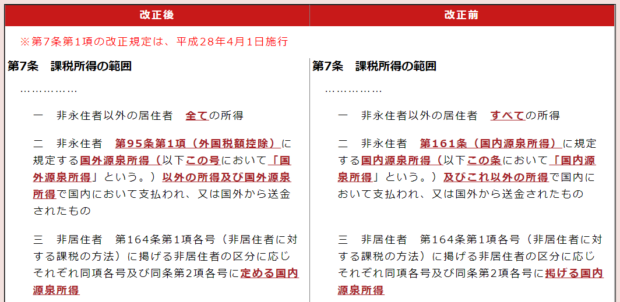

2016年4月1日以降から、非永住者の課税所得の範囲が改正されたことは、記憶にある方も多いと思います。

改正前:「国内源泉所得」+「国内源泉所得以外で国内払い+国内送金」

改正後:「国外源泉所得以外の所得」+「国外源泉所得で国内払い⁺国内送金」

実は、非永住者課税に関してのみ、国外源泉所得の定義が少し変更になっていることに気付いている方は少ないのではないでしょうか?日本法人の役員として役員報酬をもらっている非永住者に影響があります。

日本法人の役員だから、全て日本国内源泉所得でしょ。と考えがちですが、実は非永住者課税の場合に限り、所得税法第95条の定義に基づき課税を行います。同第95条では、日本法人の役員であっても、租税条約に基づき、外国で課税する部分がある場合には、その部分については国外源泉所得とするとされているため、外国で課税された部分は”国外源泉所得”となり、日本で支払ったり、日本に送金しなければ、日永住者に関しては日本で課税されないということになります。

所得税法第95条 外国税額控除

1~3省略

4 第1項に規定する国外源泉所得とは、次に掲げるものをいう 。

十六 租税条約の規定により当該租税条約の我が国以外の締約国又は締約者(第7項及び第8項において「相手国等」という。)において租税を課することができることとされる所得のうち政令で定めるもの

関連記事

-

-

リバースチャージ方式 国外事業者からの請求書の表示はどうする?

Q リバースチャージ方式の対象である役務提供を受け、11,000円の請求書が届き …

-

-

欠損金の繰り戻し還付

欠損金の繰り戻し還付は、中小法人(資本金1億円以下等)に限り適用可能なのですが、 …

-

-

相続税の申告書を提出した4人に1人は相続税ゼロ?

2015年に提出された相続税の申告書6万7325件のうち、相続税がゼロだったのは …

-

-

特別取締役とは?

2006年5月から施行された会社法では、「特別取締役」による取締役会の決議という …

-

-

人気観光地の神社への税務調査事例(水曜オンライン勉強会)

今日のオンライン勉強会の講師は榊原さん。税務署による神社への税務調査事例について …

-

-

タイ子会社設立時の注意(株主規制への対応)

タイは2014年5月に軍事クーデターが起きるなど政情不安定ですが、日本企業は事業 …

-

-

シンガポール法人の法定監査要件の緩和

シンガポールは、居住者取締役を1名用意するだけで法人を設立することができるため、 …

-

-

租税条約の届出書を提出し忘れてしまった場合

租税条約の届出書を提出し忘れてしまうと、原則としては、その届出書を提出する前の取 …