日本に支店等を保有する外国法人/非居住者にサービス提供した場合(水曜勉強会)

投稿日:

今日の勉強会の講師は佐々木さんです。海外企業から売上をもらった場合の消費税処理の注意点を復習しました。

海外企業(非居住者)に対してサービスを提供した場合には、その取引は免税取引となり消費税は課されませんが、その海外企業が日本支店や日本事務所を持っている場合には消費税の課税対象となる場合があります。特に、大手海外企業と取引する場合には、日本支店や事務所を持っていることがあるので要注意ですね。

その非居住者が、日本に支店又は事務所(支店等)を有している場合には、その非居住者への取引は、その支店等を経由して行われたとみなされ、日本国内での取引となり消費税が課されます。ただしその支店等が、その取引に”直接又は間接”にも関与していない場合には、その取引は免税取引となります。しかしながら、、、支店等が”間接的”にも関与してはいけないということは、逆に少しでもかかわっていたらアウトです。いくらこちらが、外国法人と直接取引していたとしても、その外国法人が、こちらの知らないところで、日本支店等と連絡をとりあっていれば、日本支店等が間接的に関与していることになってしまいます。この規定を使って、免税取引を主張するのは、現実的には難しいかな、と考えてます。

ちなみに、外国法人の日本子会社は、支店等には含まれません。

関連記事

-

-

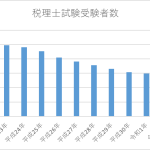

税理士試験受験者数の推移

令和4年度の税理士試験の受験者数が発表されました。ここ10年以上減少し続けてまし …

-

-

GlobalTaxNetwork社に訪問してきました

アルテスタでは、米国に拠点に置く会計事務所 GlobalTaxNetwork か …

-

-

社員への値引率は30%以内!

社員に自社の製品を値引き販売することがあると思いますが、値引き率は30%以内とす …

-

-

GACKTさんへの査察調査に対する誤解(新聞報道を解説)

2012年頃にGACKTさんに、東京国税局査察部 “通称 マルサ”に …

-

-

所得税の確定申告 4月17日以降であっても受理されます。

国税庁から、所得税の確定申告について、さらなる提出期限延長の措置が発表されました …

-

-

海外のタレントを日本に呼んだ場合の報酬(水曜勉強会)

今日の講師は榊原さんです。業績連動給与の改製や、裁判事例等を説明してもらいました …

-

-

給与なのか、それともコンサルタント報酬なのか? (水曜勉強会)

先日行われた水曜勉強会で、会社から個人への支払いが、給与に該当するのか、事業報酬 …

-

-

過大退職金に関する判決

泡盛「残波」を製造する比嘉酒造が、国税当局から、過大役員報酬と、過大役員退職金に …