報酬か給与か?注目の国税不服審判所裁決

投稿日:

国税不服審判所が、平成24年11月1日に、飲食業を営む法人が、そこに所属するホステスへの支払いにつき、給与なのか報酬か、ということにつき裁決を行いました。法人にとって、その支払いが報酬となる場合には、”消費税の仕入税額控除”が適用できますが、給与となった場合には適用NGです。また個人側でも、報酬として収受することができれば、その報酬を得るために必要となった経費全額を必要経費とすることができますが、給与として収受することになると、給与所得控除として定められた額しか必要経費とすることはできません。

国税不服審判所は、飲食店を営む法人からのホステスへの支払いを、報酬では無く給与と裁決しましたが、その理由は、従来の”給与”or”報酬”の考え方を左右していた考え方を大きく覆すものでした。当時かなり注目をあびた裁決だったのですが、再度投稿します。

現行の”給与”or”報酬”の判断においては『その金銭の支払を受ける者が、法人から空間的、時間的な拘束を受け、継続的ないし断続的に労務を提供して、その対価として金員を支給されていた』『時間をベースに計算されていた』場合に、その法人と支払うを受ける者との間に、”雇用契約、又はこれに類する法人の指揮命令に服して提供した労務関係”が発生したとされ、給与課税されるようになってますので注意が必要です。

今回、そのホステスへの支払いが給与と認定された理由は以下です。

-法人の店長が、ホステスの給与体系、勤務時間などを管理していた

-支払額は、そのホステスの勤務時間や遅刻等の有無等を勘案して算出されていた

-以上の事実を総合的に考慮すると、本件ホステスは、法人との関係において、空間的、時間的な拘束を受け、継続的ないし断続的に労務を提供して、その対価として金員を支給されていたということができる。

-本件ホステスへの支払は、本件ホステスが本件店舗において接客等をした対価であり、その対価の額は、客からの指名本数や飲食の数に応じて変動し、自己の責任において行われていることから報酬等である旨、タイムカード等により管理されていることをもって支給された金員が給与であるとはいえない旨主張する。しかしながら、本件ホステスへの支払金額は、時間給が基本であって、時間給に上乗せされる金額は、請求人の売上げに対する貢献度により加算される給与等であると認められる。その貢献度により異なることは、一般の給与制度にも見られる。

-本件ホステスは、売掛金の未回収分があっても、その責任を負っていなかったことからすると、自己の計算と危険において独立して経済活動を営んでいたものとは認められない。

関連記事

-

-

社会保険料を合法的に減額させる方法 (水曜勉強会)

先週の水曜勉強会で、某税理士からからの追加説明がありました。 この方法を利用して …

-

-

Board Meeting INAA @モントリオール

モントリオールでINAAのBoard Meeting が行われてます。アルテスタ …

-

-

第29回 吉村会チャリティーゴルフ

元ジャイアンツの吉村さんが主催する、G7吉村会 チャリティーコンペに、今年も出席 …

-

-

従業員の転勤による引越費用を会社が負担した場合

会社の転勤命令により、従業員が引越しする必要が生じる場合がありますが、この引越し …

-

-

シンガポールでのクライアント訪問

アルテスタは海外から日本に進出する法人の会社設立から税務会計、給与計算、その他日 …

-

-

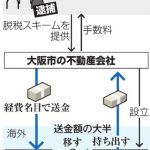

海外法人利用の脱税逮捕(新聞報道を解説)

(朝日新聞)海外法人に資金を循環させる手口で不動産会社の元社長らが脱税したとされ …

-

-

印紙税 (水曜勉強会)

昨日の勉強会で、印紙税のことにも少し触れました。会計事務所がお客様と締結する税務 …

-

-

国際税務(初級編) (定期社内勉強会)

社員全員を対象にしましたが、これが意外に難しかったようで。。。 もう一回やんない …