国外送金等調書

投稿日:

日本から海外に送金を行う場合に、送金額100万円超の送金にかんしては、全て金融機関から税務署に情報が送られていることをご存知ですか?

金融機関などを通じて国外へ送金したり、国外からの送金などを受領したりする場合、当該金融機関に対して告知書を提出しますが、それを受けて金融機関は、税務署長に国外送金等調書を提出します。税務調査においては、国外送金調書により、非居住者への支払に関する源泉所得税の徴収漏れや、架空外注費を指摘されるケースがあります。尚、100万円以下の国外への送金、本人口座からの振替による国外送金、国外からの送金等の受領にかかる為替取引などについては調書の提出が免除されてます。

関連記事

-

-

20ヵ国でのWeb会議

ZOOMで20ヵ国ほどのアジア/アフリカ/オーストラリア地域の会計事務所があつま …

-

-

今日は

所長と、ゴルフにダブルスの試合出ました。ゴルフはメンタルスポーツ。入れコミすぎは …

-

-

バンコク事務所移転

先日、バンコク事務所が移転しました。 (新住所) No. 163 Thai Sa …

-

-

相続税の調査は、どれくらいの確率で行われるのか

平成26年までの統計だと、相続の発生件数は1年間で約130万件(厚生労働省統計情 …

-

-

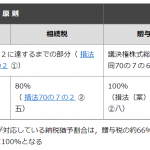

事業承継税制の改正(水曜勉強会)

今日の勉強会の講師は岩里さん。事業承継税制がの拡充について解説してもらいました。 …

-

-

グロスアップ計算とは?

所得税法基本通達181~223共-4に定められている計算方法です。その従業員が支 …

-

-

Consumption tax / Cross-border e-commerce / Who files tax return? / What’s Registered Foreign Service Provider

Who files consumption tax return for ? …

-

-

養子縁組 相続税計算上の効果

孫を養子にする場合があります。基礎控除額が増えるため(1人600万円)、相続対策 …

- PREV

- 歓迎会

- NEXT

- 1円ストックオプション(水曜勉強会)