移転価格税制により多国籍企業が提出を求められる文書

投稿日:

平成28年4月1日以後開始事業年度から、多国籍グループ企業に属する法人は、各種文書の提出が要求されるようになり、当事務所の関与先の親会社あらも、作成につき問い合わせを受けるようになりました。

①直前期の連結総売上1000億円以上の多国籍グループの中の日本法人/日本支店

⇒下記3つの事項を、e-taxで国税局に提出する。

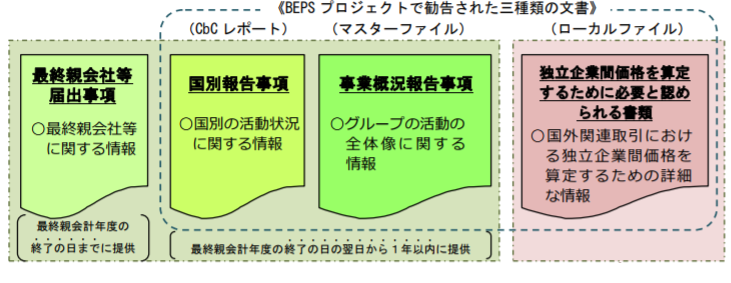

■最終親会社等届出事項(最終親会社に関する情報) →日本子会社に提出義務有り!

■国別報告事項(国別の活動状況) →海外最終親外資者に提出義務有り!

※BEPSではCbCレポートとして作成が勧告。

■事業概況方向事項(グループ活動の全体像) →日本子会社に提出義務有り!

※BEPSではマスターファイルとして作成が勧告。

②一の国外関連者との取引について、前事業年度の取引合計額が50億円以上、又は無形資産取引の合計額が3億以上

⇒独立企業間価格の算定情報を作成し保存

※BEPSではローカルファイルとして作成が勧告

⇒調査官から提示が求められた場合には45日以内に提示(文書化対象取引でなければ60日以内)

関連記事

-

-

香港からの日本不動産投資

香港にお住まいになられている方からの日本不動産への投資に関する依頼が多く、今回は …

-

-

おみやげ とは

税務調査での ”おみやげ” というフレーズを、良く耳にしたことがあると思います。 …

-

-

米国LPSの法人認定について(水曜勉強会)

今日の勉強会の講師は山本会計士。米国のリミテッドパートナーシップが、日本で法人認 …

-

-

日台租税協定 2017年1月から適用開始(水曜勉強会)

今日の勉強会の講師は中野さん。税制改正大綱や、子会社出向者に支払う格差補てん金、 …

-

-

アップル子会社「iTunes」120億円追徴(新聞報道を解説)

日本法人が、ソフトウェアの使用料を海外の法人に支払った場合には、そ …

-

-

バンガロールに来ました

クライアントへの訪問と、会計事務所の国際会議に参加するために、社員3人でインドに …

-

-

小規模宅地の評価減 同居の定義?

昨日のブログでも触れた通り、小規模宅地の評価減の適用により、相続税の納税義務が大 …

-

-

賃上げ・設備投資税制(水曜勉強会)

今日の勉強会の講師は中野さんです。平成30年度税制改正で、現行の所得拡大促進税制 …