欠損金のある会社を買収した場合 (欠損等法人の欠損金の繰越不適用)

投稿日:

繰越欠損金を保有する会社を買ってきて節税、、なんてスキームに対しては、10年位前から網が欠けられました。平たくいうと、繰越欠損金のある会社の株式を50%超買った場合の注意点は・・・

1 休眠会社を買収し、買収後に事業を開始してしまった ⇒欠損金利用NG

2 買収時には休眠状態では無かったが、その事業は採算が良くないため買収後に廃止し、新たな事業を開始するために買収直前事業の売上の5倍超の借入/出資を受けた! ⇒欠損金利用NG

※不採算の事業であっても、できれば継続した方がいいです

※もし不採算の事業を廃止したとしても、その後5倍超の借入/出資を受けずに新事業で利益を出せれば欠損金は使えます

3 買収のみならずその法人に対する債権も低価格で取得している状況では、その事業を買収後に廃止しなかったとしても、新たな事業を開始すべく買収直前事業の売上の5倍超の借入/出資を受けた! ⇒ 欠損金利用NG

※債権を低額で買い取った場合には、その不採算事業を継続したとしても、欠損金に制限がかかる可能性有り

※もし事業を継続するのであれば、債権を低額で買い取らない方が良いかも??→5倍超の借入/出資があっても原則欠損金利用可(↓5 も注意)

4 上記1-3の場合(休眠/買収後事業廃止/買収時債権低価格購入)に、その欠損法人を消滅会社とする適格合併があったり清算した場合 ⇒ 欠損金利用NG

5 買収が原因で役員が全員退任してしまい、使用人も20%以上退職してしまった状況で、欠損金を利用するために新規事業(=買収直前の従業員が関与していない事業…非従事事業と呼ばれます)を手掛けたら、その事業が旧事業の売上高の5倍超となってしまった ⇒欠損金利用NG

※旧役員に残ってもらえれば、の売上が旧事業の5倍超となっても大丈夫です

※新規事業の売上が、旧事業売上の5倍以内だったら、原則欠損金利用OK

これらは、買収後5年間も網をかけられ続けます。欠損金との相殺を狙った、旧事業の売上高の5倍超の資金注入や売上増はNGですので注意が必要です!

関連記事

-

-

他社は交際費をいくらくらい支出している?

国税庁が平成28年3月25日に発表した法人企業の実態によると。。平成26年度の各 …

-

-

バンコク事務所との電話会議

バンコク事務所とは、毎月電話会議を行うようにしてます。この1ヵ月位は、バンコクの …

-

-

二次相続対策 ってどう考えれば良いか知ってますか?

二次相続対策 ってどうやって計算すれば良いか教えます。一次相続での遺産分割協議を …

-

-

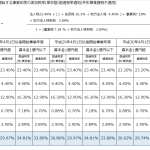

実効税率 平成29年3月決算期用

平成29年3月期の決算で税効果会計を適用する場合の実効税率は下記となります。

-

-

Dependent deduction for dependent living outside Japan (attachment)

Following documents must be attac …

-

-

今しかできないこと

大阪ABC『高校野球100年の真実~心揺さぶる真夏のストーリー~』に出演したビー …

-

-

(新聞報道を解説) 東京スター銀、取引先の海外進出支援

”東京スター銀行は3月30日、取引先への海外進出支援体制を拡充するため、東京コン …

-

-

10年無申告は重加算の対象になるか(水曜勉強会)

今日の勉強会の講師は榊原さん。直近の裁判事例から、10年以上無申告であった法人に …

- PREV

- 国際相続セミナー開催してきました。

- NEXT

- 取締役の任期 補欠や増員した場合の取り扱いは?