取締役の任期 補欠や増員した場合の取り扱いは?

投稿日:

取締役の任期は、最短1年から最長10年とすることができるようになりましたが、取締役が途中で退任した場合の補欠を行ったり、取締役を途中で増員したりした場合のケースでは、取締役任期の判断を誤ることも見受けられてますので注意が必要です。例えば取締役任期を2年と定めている場合は:

原則 ⇒ 補欠や増員した場合は、新しい取締役が選任されてから、再び2年間の役員任期のカウントが始まります。2年以内に最後に終了する事業年度に係る定時株主総会で改選手続きですね。

例外 ⇒ 原則的な方法だと、各取締役の任期終了がバラバラとなる可能性があります。会社設立後に取締役の辞任や就任が予定される場合には、別途定款に、「任期満了前に退任した取締役の補欠として、又は増員により選任された取締役の任期は、前任者又は他の在任取締役の任期の残存期間と同一とする。」と記載しておけば、原則として設立時に就任した取締役と同じ任期で、改選が行われてきますので、手続きが簡便になります。

ちなみに、監査役の任期は最低4年、最長10年となってますのでご参考下さい。

関連記事

-

-

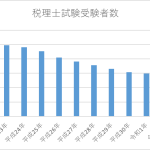

税理士試験受験者数の推移

令和4年度の税理士試験の受験者数が発表されました。ここ10年以上減少し続けてまし …

-

-

新家なき子と海外の居住家屋

1年ほど前にロス近郊で日本の相続税セミナーを開催した際、かなり多くの在米居住の日 …

-

-

人材派遣会社の告発事案(水曜勉強会)

今日の勉強会の講師は山本さん。大阪国税局が令和元年8月30日に消費税法違反で告発 …

-

-

海外のタレントを日本に呼んだ場合の報酬(水曜勉強会)

今日の講師は榊原さんです。業績連動給与の改製や、裁判事例等を説明してもらいました …

-

-

厚生年金に未加入法人への調査徹底。。

今夜UGP様で開催された社内勉強会で、社労士の小池先生から、社会保険に未加入法人 …

-

-

資本金1億円以上の企業は電子申告義務化。書類提出したら無申告で追徴課税A!

資本金が1億円を超える企業に対して2020年4月以降に始まる事業年度から、法人税 …

-

-

人的役務提供事業と租税条約の関係

外国の法人から技術者が来日し、日本の法人で役務提供を行い、日本の法人がその業務の …

-

-

相続遺産脱税 遺言書偽造 落語家ら逮捕 (新聞報道を開設)

相続した遺産を公益法人に寄付したように装い脱税した事件が報道されました。 どいう …