賃上げ・設備投資税制(水曜勉強会)

投稿日:

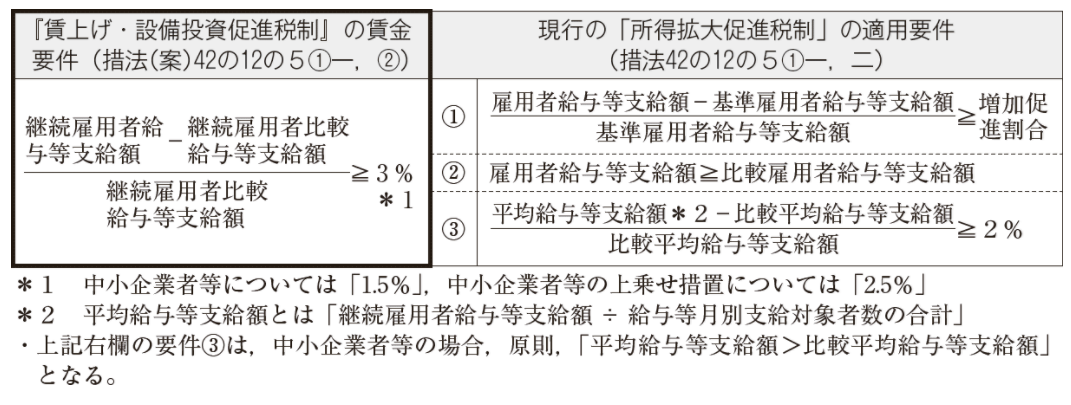

今日の勉強会の講師は中野さんです。平成30年度税制改正で、現行の所得拡大促進税制が改正され、『賃上げ・設備投資促進税制』に変更となった件を詳しく解説してもらいました。

所得拡大促進税制では、①給与が基準年度から増額、②給与が前年から増額、③前年から継続して雇用し続けている従業員の平均給与が前年から増加、という3要件を充足する必要がありました。

しかしながら、改正された「賃上げ・設備投資促進税制」では、中小企業にとっては、要件は1つのみ。前期と当期に全ての期間に給与が支払われている”継続雇用者”の給与総額が、前期から1.5%増加していること(=賃金要件)が要件となります。大企業はこの割合が3%増となり、さらに設備投資を行うという要件が加わります。教育訓練を行っていれば、さらに控除額拡大、といった特典もあるようです。控除額は、前期から増加した給与総額の15~25%です。

これまでの所得拡大促進税制では、↑の③の平均給与の計算がかなり面倒だったので、判定はかなり簡便にはなると思います。

関連記事

-

-

10年無申告は重加算の対象になるか(水曜勉強会)

今日の勉強会の講師は榊原さん。直近の裁判事例から、10年以上無申告であった法人に …

-

-

所得税の確定申告の作成作業もいよいよ大詰め

今年の確定申告は、特に忙しいです。土日出勤こそ無かったですが、平日は夕ご飯を事務 …

-

-

確定申告書の提出期限が4月16日に延長されます!

国税庁は27日、新型コロナウイルスの感染拡大防止のため、2019年分の所得税と贈 …

-

-

オーストリアから日本に駐在してきた方の健康保険料 日豪社会保障協定

米国から日本に勤務してきた方については、米国で加入している医療保険の種類によって …

-

-

ミャンマーに行ってきました

お客様との打ち合わせがあり、初めてミャンマーにいきました。 ミャンマーは、201 …

-

-

タックスヘイブン税制

先日、ロスで海外相続のセミナーを行ってきた際ですが、カリフォルニア州には、財産の …

-

-

(新聞報道を解説) 所得隠し11億円、タックスヘイブンに会社

世界の中には、税金がかからない国があります。カリブ海に浮かぶケイマン諸島、同じカ …

-

-

労働力人口の推移

みずほ総合研究所のデータを参考にさせてもらいましたが、やはり今後も、10年間で1 …