賃上げ・設備投資税制(水曜勉強会)

投稿日:

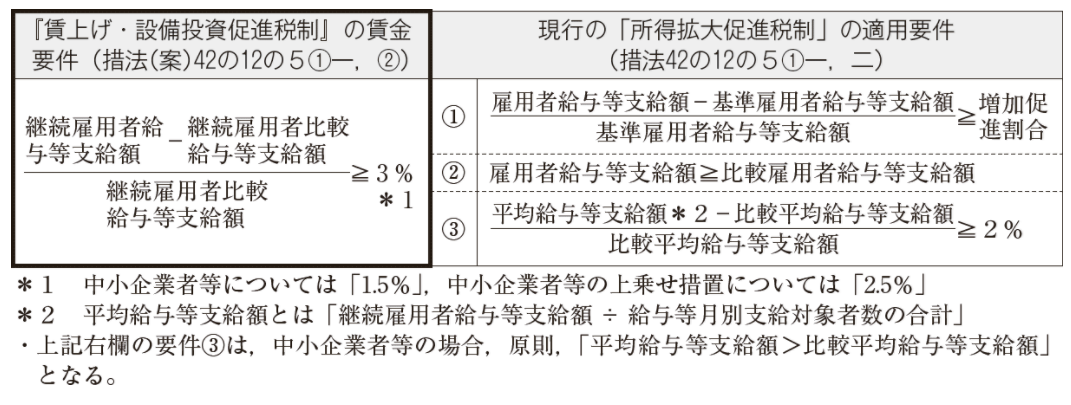

今日の勉強会の講師は中野さんです。平成30年度税制改正で、現行の所得拡大促進税制が改正され、『賃上げ・設備投資促進税制』に変更となった件を詳しく解説してもらいました。

所得拡大促進税制では、①給与が基準年度から増額、②給与が前年から増額、③前年から継続して雇用し続けている従業員の平均給与が前年から増加、という3要件を充足する必要がありました。

しかしながら、改正された「賃上げ・設備投資促進税制」では、中小企業にとっては、要件は1つのみ。前期と当期に全ての期間に給与が支払われている”継続雇用者”の給与総額が、前期から1.5%増加していること(=賃金要件)が要件となります。大企業はこの割合が3%増となり、さらに設備投資を行うという要件が加わります。教育訓練を行っていれば、さらに控除額拡大、といった特典もあるようです。控除額は、前期から増加した給与総額の15~25%です。

これまでの所得拡大促進税制では、↑の③の平均給与の計算がかなり面倒だったので、判定はかなり簡便にはなると思います。

関連記事

-

-

税理士試験の申込者数の減少

税理士試験の申込者、かなり減少してますね。会計事務所も採用に苦労する理由がわかり …

-

-

旅行支出、ベトナムが首位 中国超え

2017年7~9月期の旅行消費額は前年同期比26.7%増の1兆2305億円と過去 …

-

-

事業継続緊急対策(テレワーク)助成金が登場

テレワーク推進に関する助成金が創設されたので紹介します。自社でも使おうと思います …

-

-

違約金を支払った場合(水曜勉強会)

今日の勉強会の講師は中野さんです。消費税のインボイス制度、消費税軽減税率、相次相 …

-

-

社員への値引率は30%以内!

社員に自社の製品を値引き販売することがあると思いますが、値引き率は30%以内とす …

-

-

シンガポール出張 マリーナ・ベイ地区へのテロ攻撃?

7月5日にシンガポールに滞在してきました。お客様の事務所からの眺めです。素晴らし …

-

-

確定申告

3/1-3/15 はかなり忙しく、皆夜遅くまで仕事してるので、毎晩夕食が用意され …

-

-

インボイス制度導入について

色々異議を唱えている方は多いですが、世界各国では当然のように導入済みです。シンガ …