リース取引の税務上の取り扱い(水曜勉強会)

投稿日:

今日の勉強会の内容は盛りだくさんで、1時間予定のところ、30分超過してしまいました。

リース取引に関する税務処理の確認については特に時間を使いました。そのリース取引が、賃借取引とみなされるのか、資産売買取引とみなされるのかにつき、色々細かい概要はありますが、まずは1案件が300万円以下が否かのチェックが重要です。1案件300万円以下であれば、支払いリース料は、全て損金算入可能です。300万円を超えた場合に、購入選択権がついているか否か、特別使用になっているか否かで、資産計上が強制されるか否かの判断がわかれてきます。

関連記事

-

-

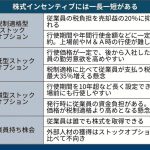

国税庁回答 信託型ストックオプション 権利行使時に課税!

国税庁などが29日に開いた信託型に関する説明会で、信託型ストックオプションは権利 …

-

-

千葉銀行 バンコク駐在員事務所開設パーティー

タイのバンコクで開催された千葉銀行様の駐在事務所開設パーティーにご招待頂いたので …

-

-

国外に居住する親族を扶養親族として扶養控除を適用するためには?

平成27年の改正により、添付書類が明らかになりました。ちょっと、面倒です。。 1 …

-

-

SB傘下のZHD、オヨと共同展開の不動産賃貸会社の株式を339円で売却し83億円損失

ソフトバンクグループ傘下のZホールディングス(ZHD)が2018年に83億円を出 …

-

-

Group Term Lifeについて

米国から給与の支給を受けている方の米国の源泉徴収票(USW2)をみると、Grou …

-

-

公社債の譲渡の課税関係

2016年以後、公社債の譲渡に関する課税関係が大きく変わりました。改正後は、公社 …

-

-

パナマ文書で判明、31億円申告漏れ 国税当局が調査

国税当局が、パナマ文書を参考に税務調査を進めていると噂をききましたが、この1年間 …

-

-

税務当局、預金情報を電子取得(水曜勉強会)

今日の勉強会の講師は丹治さん。web会議での開催です。税務調査時の預金の情報収集 …

- PREV

- 子会社設立費用の親会社負担

- NEXT

- 所得拡大促進税制は適用要件を満たさなくても別表の添付を