外国法人の日本支店 契約書は必要

投稿日:

税制改正により、平成28年4月以降は、外国法人の日本支店は、支店というより、むしろ一つの法人としての取り扱いを受けることになりました。日本支店は、海外本店から、様々な業務を行うように任されてますが、その内容についても、本店支店間で契約書を作成し、対価を定める必要が出てきます。

本店/支店間での契約書、少し変ですが、国税と折衝してきた経験上、やはり作成は必要だと言わざるを得ませんので、注意が必要です。

関連記事

-

-

「青色申告の承認申請書」の再申請

二期連続で期限後申告書を提出できなかった場合には、青色申告の承認が取り消されます …

-

-

Matsuhisa

経営者として、職人として、私の尊敬するオーナーシェフ 松久信幸氏がビバリーヒルズ …

-

-

相次相続控除(水曜勉強会)

今日の勉強会の講師は佐々木さん。相次相続控除について解説してもらいました。 前回 …

-

-

会社規模区分と土地保有特定会社

相続税対策を検討する際に注目となる税制改正を紹介します。 総資産の中に占める不動 …

-

-

8億円脱税、弁護士らの無罪破棄 東京高裁「事実誤認疑い」

法人名義の不動産の取得売却を行った場合でも、実質的な資金管理の権限を個人が持って …

-

-

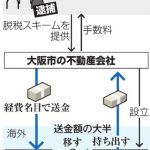

海外法人利用の脱税逮捕(新聞報道を解説)

(朝日新聞)海外法人に資金を循環させる手口で不動産会社の元社長らが脱税したとされ …

-

-

未成年者の申告書への署名押印

相続人の中に、未成年者がいるケースをよく見かけます。 遺産分割協議書には、特別代 …

-

-

役員報酬。経済的利益の額も株主総会での決議が必要なのか? (水曜勉強会)

今年最後の勉強会の講師は中野さん。役員に対する定期同額給与と、経済的利益の関係に …