日本法人の役員の外国税額控除

投稿日:

日本法人の役員A(日本居住者)が、米国に出張しましたが、出張日数の関係で米国で所得税が課されてしまいました。この米国所得税は、役員Aの日本での所得税の確定申告申告上、外国税額控除の控除対象とすることができるでしょうか?

①役員Aが、日本の確定申告で米国所得税を外国税額控除するためには、役員Aに「国外源泉所得」が無ければなりません。米国勤務分は国外源泉所得だろう、、と思えますが、日本の所得税法上は、役員報酬はどこに出張していたとしても全て「国内源泉所得」とされます。なので、一見、今回のケースは「国内源泉所得」しかないため、外国税額控除を適用することができないのでは?という質問を良く受けます。

②ただし、外国税額控除の場合は少し別です。所得税法第95条(外国税額控除)第4項第十六号で、「租税条約上、相手国である米国で租税を課することができるとされている所得については、国外源泉所得として外国税額控除を適用してよい」ということになっています。

③日米租税条約では、給与に関しては、原則として勤務場所が所得の源泉地となるものとされ(日米租税条約第14条)、その中でも役員報酬については、その役員となっている法人の国も所得の源泉地となることとされています(日米租税条約第15条)。

⇒なので、海外勤務日数に対応する部分が、国外源泉所得と認定され、米国の所得税を外国税額控除により、日本の所得税から控除できますね!

関連記事

-

-

日本法人のタイ進出サポート/バンコクオフィス

日本からタイへの進出相談が増えてきたため、久しぶりにバンコクオフィスにいきました …

-

-

社長が会社に資金を貸し付けた場合に認定利息課税はあるか?

→無いです。 ここは誤りが多いので、気を付けましょう。

-

-

役員報酬の定額支給 未払計上は認められるか?(水曜勉強会)

今日の勉強会の講師は榊原さん。今日もリモートでの勉強会開催となりました。今日のト …

-

-

借地権の認定課税 (水曜勉強会)

今日の勉強会の講師は岩里さんです。印紙税、経営強化税制等を解説してもらいましたが …

-

-

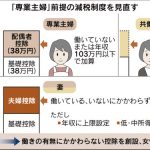

配偶者控除見直し検討 自民税調会長が表明(新聞報道を解説)

配偶者控除の適用をうけることができなくなるから、年収103万円を超えての勤務はち …

-

-

電子取引の電子データ保存 検索要件不要に(水曜勉強会)

今日の勉強会の講師は原田さんと田野さん。電子取引書類の電子保存の改正について解説 …

-

-

タイの付加価値税(VAT)は2018年9月30日まで7%維持

タイの付加価値税(VAT)は国税法典において10%と定められていま …

-

-

家なき子と特例 海外での不動産所有は対象外

先日、ある方から相談を受けました。 「家なき子特例を使用したいのですが、今、申告 …

- PREV

- 従業員の給与の一部親会社負担 その⑥

- NEXT

- 非永住者⇒海外上場株式が課税となります!