非永住者で日本法人から役員報酬をもらう場合の留意点

投稿日:

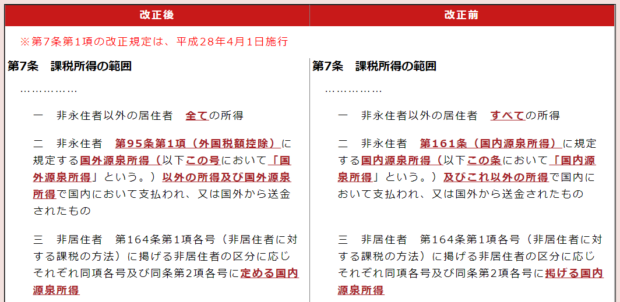

2016年4月1日以降から、非永住者の課税所得の範囲が改正されたことは、記憶にある方も多いと思います。

改正前:「国内源泉所得」+「国内源泉所得以外で国内払い+国内送金」

改正後:「国外源泉所得以外の所得」+「国外源泉所得で国内払い⁺国内送金」

実は、非永住者課税に関してのみ、国外源泉所得の定義が少し変更になっていることに気付いている方は少ないのではないでしょうか?日本法人の役員として役員報酬をもらっている非永住者に影響があります。

日本法人の役員だから、全て日本国内源泉所得でしょ。と考えがちですが、実は非永住者課税の場合に限り、所得税法第95条の定義に基づき課税を行います。同第95条では、日本法人の役員であっても、租税条約に基づき、外国で課税する部分がある場合には、その部分については国外源泉所得とするとされているため、外国で課税された部分は”国外源泉所得”となり、日本で支払ったり、日本に送金しなければ、日永住者に関しては日本で課税されないということになります。

所得税法第95条 外国税額控除

1~3省略

4 第1項に規定する国外源泉所得とは、次に掲げるものをいう 。

十六 租税条約の規定により当該租税条約の我が国以外の締約国又は締約者(第7項及び第8項において「相手国等」という。)において租税を課することができることとされる所得のうち政令で定めるもの

関連記事

-

-

自己株式を買い取る際に資本金等の額がマイナスだった場合のみなし配当の計算

自己株式を買い取る際ですが、買い取りに要した金額のうち、”資本金等の額に対応する …

-

-

海外のタレントを日本に呼んだ場合の報酬(水曜勉強会)

今日の講師は榊原さんです。業績連動給与の改製や、裁判事例等を説明してもらいました …

-

-

JP Individual Income Tax Return – Filing due date postponed to Apr 16, 2020 !!

Japan National Tax Agency announced the …

-

-

10年間限定の事業承継税制特例制度(水曜勉強会)

今日の勉強会の講師は山本さん 事業承継税制と、今年から改正された、10年間限定の …

-

-

所得税確定申告(転居に伴う手続き改正)

個人の住所を変更した場合ですが、2023年1月以降は異動届を提出せず、所得税の確 …

-

-

宮古島

年始に宮古島に行きました。冬なんで、海には入れず。砂浜もガラガラなんですけど、と …

-

-

新家なき子と海外の居住家屋

1年ほど前にロス近郊で日本の相続税セミナーを開催した際、かなり多くの在米居住の日 …

-

-

固定資産の交換特例 (水曜勉強会)

今日の講師は会計士の山本さん。 資本的支出と修繕費の区分の事例と、固定資産の交換 …