非永住者で日本法人から役員報酬をもらう場合の留意点

投稿日:

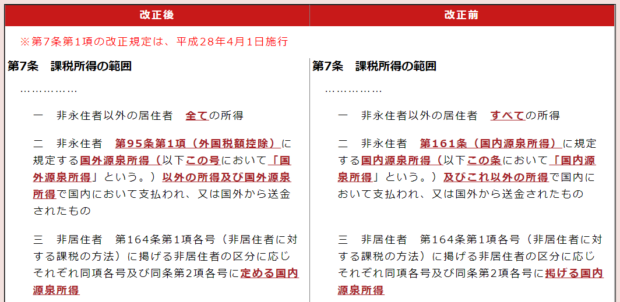

2016年4月1日以降から、非永住者の課税所得の範囲が改正されたことは、記憶にある方も多いと思います。

改正前:「国内源泉所得」+「国内源泉所得以外で国内払い+国内送金」

改正後:「国外源泉所得以外の所得」+「国外源泉所得で国内払い⁺国内送金」

実は、非永住者課税に関してのみ、国外源泉所得の定義が少し変更になっていることに気付いている方は少ないのではないでしょうか?日本法人の役員として役員報酬をもらっている非永住者に影響があります。

日本法人の役員だから、全て日本国内源泉所得でしょ。と考えがちですが、実は非永住者課税の場合に限り、所得税法第95条の定義に基づき課税を行います。同第95条では、日本法人の役員であっても、租税条約に基づき、外国で課税する部分がある場合には、その部分については国外源泉所得とするとされているため、外国で課税された部分は”国外源泉所得”となり、日本で支払ったり、日本に送金しなければ、日永住者に関しては日本で課税されないということになります。

所得税法第95条 外国税額控除

1~3省略

4 第1項に規定する国外源泉所得とは、次に掲げるものをいう 。

十六 租税条約の規定により当該租税条約の我が国以外の締約国又は締約者(第7項及び第8項において「相手国等」という。)において租税を課することができることとされる所得のうち政令で定めるもの

関連記事

-

-

主要税の納税を当面猶予へ コロナ対策で政府・与党方針

政府・与党は、新型コロナウイルスに対応した追加経済対策で、中小企業の資金繰りを支 …

-

-

インターネット取引に関する消費税改正 (水曜勉強会)

今回の講師は佐々木さん。消費税の課税対象取引の改正について解説。 平成27年10 …

-

-

”特典条項”とは

少し難しいですが。。 租税条約の適用を受けることにより、源泉徴収が免除されたり軽 …

-

-

取締役の任期 補欠や増員した場合の取り扱いは?

取締役の任期は、最短1年から最長10年とすることができるようになりましたが、取締 …

-

-

馴染みの中華料理屋が閉店(*_*)

ここの麻婆麺、美味しかったし、TVでも特集されたのに。ちょっと自粛やりすぎじゃな …

-

-

未払賞与はこうやって調査される

事業年度末に従業員賞与を未払計上し、1ヵ月以内に支給する、、という特例(法人税法 …

-

-

インボイス制度導入について

色々異議を唱えている方は多いですが、世界各国では当然のように導入済みです。シンガ …