インボイス方式(水曜勉強会)

投稿日:

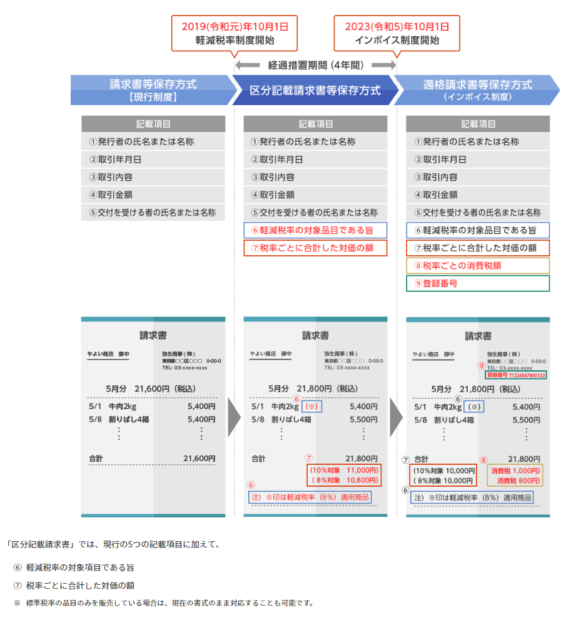

今日の勉強会では、2019年10月1日から行われる消費税率の引き上げと、軽減税率措置についてざっと説明しました。今日は、最終的なインボイス方式導入までのステップと、請求書の様式について説明します。

現状の消費税法には、”益税”という問題があります。一定の基準を満たして”免税事業者”となった会社は、例えば顧客から108の売上代金を受け取ったとしても、消費税8を国に納税しなくてもよいことになってます。一方、免税事業者に対して108を支払った会社は、8の還付を適用できることになっており、結果的に数千億円規模の消費税が納税されなくなっていると推計されてます。

この益税問題を解消するために、2023年10月からインボイス方式とう制度が採用される予定で、上記の設例で考えると、免税事業者は8は納付しなくてもよいのですが、免税事業者に対して108を払った会社は、8の控除を受けることができない制度に変わります。

従い、8の控除を受ける場合には、自社が納税義務者である等の一定の事項が記載された請求書 (=適格請求書) を受け取らなければなりません。

今回は、消費税の引き上げという論点に紛れて存在が薄くなってますが、この”適格請求書”方式への移行への4年間の準備期間として、請求書への必要事項の記載要件(”軽減税率適用である旨”、”標準税率と軽減税率の対象取引額”等)が、幾つか細かく規定されました。

関連記事

-

-

ゴーン被告の起訴内容?

ゴーン被告の国外脱出の事件は、毎日大きなニュースになってます。2018年11月に …

-

-

労働力人口の推移

みずほ総合研究所のデータを参考にさせてもらいましたが、やはり今後も、10年間で1 …

-

-

“取締役の利益相反取引” 取締役会の承認が必要となるケースとは?

利益相反取引を行う場合は、取締役会の承認が必要となります。逆に、取締役会の承認が …

-

-

タックスヘイブン税制

先日、ロスで海外相続のセミナーを行ってきた際ですが、カリフォルニア州には、財産の …

-

-

法人番号(水曜勉強会)

今日の講師は山本さん。電子商取引に関する消費税の改正や、法人番号について解説して …

-

-

今日は

所長と、ゴルフにダブルスの試合出ました。ゴルフはメンタルスポーツ。入れコミすぎは …

-

-

和牛中国輸出、来年にも再開!

和牛の輸出には個人的に興味がありまして。。 2019年11月25日、茂木外務大臣 …

-

-

外国法人が国内不動産の賃貸収入を得る場合

外国法人が国内不動産の賃貸収入を収受する場合ですが、法人や個人事業主から賃料を収 …