インボイス方式(水曜勉強会)

投稿日:

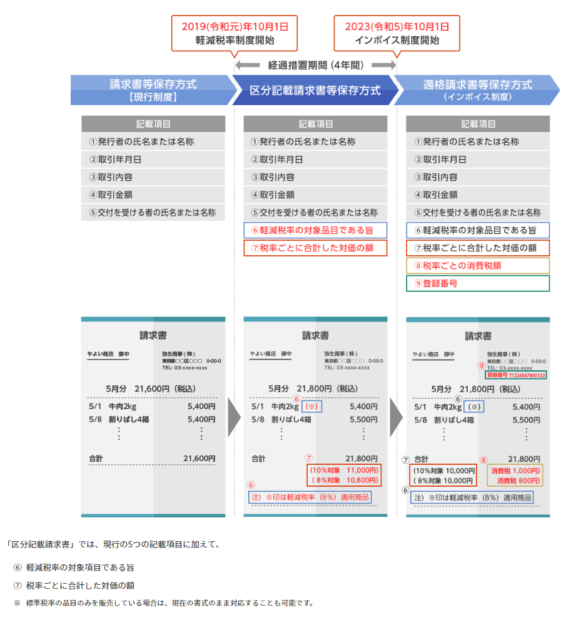

今日の勉強会では、2019年10月1日から行われる消費税率の引き上げと、軽減税率措置についてざっと説明しました。今日は、最終的なインボイス方式導入までのステップと、請求書の様式について説明します。

現状の消費税法には、”益税”という問題があります。一定の基準を満たして”免税事業者”となった会社は、例えば顧客から108の売上代金を受け取ったとしても、消費税8を国に納税しなくてもよいことになってます。一方、免税事業者に対して108を支払った会社は、8の還付を適用できることになっており、結果的に数千億円規模の消費税が納税されなくなっていると推計されてます。

この益税問題を解消するために、2023年10月からインボイス方式とう制度が採用される予定で、上記の設例で考えると、免税事業者は8は納付しなくてもよいのですが、免税事業者に対して108を払った会社は、8の控除を受けることができない制度に変わります。

従い、8の控除を受ける場合には、自社が納税義務者である等の一定の事項が記載された請求書 (=適格請求書) を受け取らなければなりません。

今回は、消費税の引き上げという論点に紛れて存在が薄くなってますが、この”適格請求書”方式への移行への4年間の準備期間として、請求書への必要事項の記載要件(”軽減税率適用である旨”、”標準税率と軽減税率の対象取引額”等)が、幾つか細かく規定されました。

関連記事

-

-

緊急事態宣言発令による税務調査への影響(水曜勉強会)

今日のリモートワーク勉強会の講師は丹治さん。確定申告の注意事項、民泊事業を行うも …

-

-

個人開業医の所得計算の特権

社会保険診療報酬が5000万円で、且つ自由診療報酬等を含めた医院/病院の医業収益 …

-

-

海外中古木造不動産への税務調査

海外の木造中古不動産を購入し、4年間等の耐用年数を利用し、多額の減価償却費を早期 …

-

-

借地権認定課税 (定期社内勉強会)

今日の社内勉強会は、借地権の認定課税。法人税、相続税の中でも、最も、計算方法が合 …

-

-

パナマ文書で判明、31億円申告漏れ 国税当局が調査

国税当局が、パナマ文書を参考に税務調査を進めていると噂をききましたが、この1年間 …

-

-

コロナ禍でやむを得ず1年以上日本滞在になってしまった海外駐在員

日本から海外に駐在されている方や、海外法人に勤務されていた方の中で、コロナ禍で2 …

-

-

広大地の評価⇒2018年からの大改正(水曜勉強会)

今日の勉強会の講師は山沢が担当しました。相続税法、広大地の評価減に関する大改正に …

-

-

外国法人が国内不動産の賃貸収入を得る場合

外国法人が国内不動産の賃貸収入を収受する場合ですが、法人や個人事業主から賃料を収 …