特別取締役とは?

投稿日:

2006年5月から施行された会社法では、「特別取締役」による取締役会の決議という制度が導入されました。旧商法では、重要財産委員会制度として規定されていたものです。

以下の要件をみたす場合は、取締役会は、重要な財産の処分及び譲受けと多額の借財について、あらかじめ選定した3人以上の「特別取締役」の決議によって行うことができるようになってます(会社法373条1項)。

①委員会設置会社以外の取締役会設置会社であること

②取締役が6名以上存在すること

③1名以上が社外取締役であること

例えば、代表取締役社長、専務取締役、常務取締役を特別取締役に選定しておけば、取締役が6名以上いた場合であっても、首脳陣の意思を迅速に会社経営に反映させることが可能となります。

関連記事

-

-

蚊に刺される人の特徴

✔ O型 (他の血液型よりも80%増の確率) ✔ ビールを飲んでるとき ✔ 体温 …

-

-

東京都全域の飲食店に営業時間短縮要請へ

キャバクラ、ガールズバー、ホストクラブ、カラオケボックスは、再び自粛ですね。この …

-

-

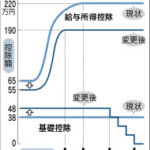

年収800万円超の会社員は増税に 財務省提案 (新聞報道を解説)

年収800万円以上の給与所得者に対して、給与所得控除に上限を設け増減する改選案が …

-

-

中小企業に適用される優遇規定での注意

中小企業に適用が認められる税制上の特例があることは皆さん既にご承知のことと思いま …

-

-

厚生年金等の脱退一時金に対する課税

日本にお住まいになられていた方が母国へ帰国する際に、過去に支払っていた厚生年金保 …

-

-

1099-INT Treasury Note

外国の1099を見るときに、1099-INTの区分も注意して下さい。外国の銀行の …

-

-

グロスアップ計算とは?

所得税法基本通達181~223共-4に定められている計算方法です。その従業員が支 …

-

-

青色事業専従者控除を適用すべきか否かの判断

青色申告を申請している個人事業主の方は、事前の届出により、例えば奥様に給与を支払 …