配偶者居住権を利用するメリット(水曜勉強会)

投稿日:

今日の講師は税理士の丹治さん。2019年1月に行われた相続税法の大改正により配偶者居住権が新たに創設されました。住宅の所有者が亡くなった後も、残された配偶者がその自宅に無償で住み続けることができる権利が保証されることになりましたが、どのようかケースで活用すべきかを解説してもらいました。

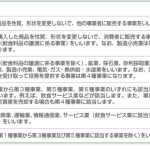

例えば、夫が亡くなり、相続人として妻と子が1名ずついるとします。遺産は自宅が評価額3000万円、預貯金1000万円。親子の関係が良好であれば、全て妻が相続することにより、妻の生活は保障されます。

ただし、親子関係が良好でない場合には、子が1000万円の金銭の遺留分を請求してきますので、自宅の一部か、金銭を子に相続させなければなりません。前者だと子への家賃の支払い義務が生じたり、居住されたりするリスクがありますし、後者を選ぶと今後の生活資金が困ります。

今回の法改正では、自宅を「配偶者居住権」と「所有権」とに分けて相続できるようにしています。先の例で言えば、妻が配偶者居住権を評価額1000万円と預貯金1000万円で取得し、子が所有権を評価額2000万円取得するように遺言でしていできれば、子から遺留分を請求されることもなく、妻は生涯無償で住み続けることができて、さらに生活資金も確保できるというメリットが生じます。子の方は母の死亡後、居住家屋を確実に取得できることにまりますね。

関連記事

-

-

雇用調整助成金の収益計上時期

新型コロナ禍において、雇用調整助成金の申請を行っている会社も多いと思いますが、申 …

-

-

留保金課税の回避スキーム

留保金課税ってご存じでしょうか?1人の個人株主が過半数の議決権を持っている会社や …

-

-

インボイス制度2割特例(水曜勉強会)

今日の勉強会の講師は山沢さん。2割特例について解説してもらいました。 消費税の免 …

-

-

PE認定 (新聞報道を解説)

昨日の勉強会で、PE認定に関する判決がトピックになりました。米国居住者が、米国で …

-

-

IBM事件(水曜勉強会)

今日の講師は中野さん。IBM事件について解説してもらいました。 その取引が経済合 …

-

-

ふるさと納税 節税にはならないが得することもある(水曜勉強会)

今日の勉強会の講師は山本会計士。マイナンバー制度、電気通信事業者に関する消費税の …

-

-

2015年1月からの相続増税の影響

2015年1月から相続税の基礎控除額が大幅に引き下げられます。これにより、課税対 …

-

-

2017年2月2日(木) ベトナム&インドネシア進出セミナー開催!

ベトナムとインドネシアの両国を、現地で事業を立ち上げてきた専門家を招き、事業環境 …

- PREV

- 期限の利益の喪失とは?

- NEXT

- 同族会社の行為計算否認を巡る事件で国側敗訴(水曜勉強会)