(新聞報道を解説) 「国外財産申告せず インサイダーの被告加算税を初適用」

投稿日:

「国外財産申告せず インサイダーの被告 加算税を初適用(日経新聞H27.4.3)」

“初適用”とか書かれてますが、アルテスタでは、1年前に、すでに同様の加算税が適用されたケースがありました。この制度、海外に5000万円を超える財産を持っている場合には、”国外財産調書”というものを提出し、その内容を開示しなければならないものです。注目すべきは、その罰則。国外財産調書を提出しなかった場合には、なんと、50万円以下の罰金か、1年以下の懲役刑が課されることがあると定められてます。

調書を提出しないだけで懲役刑は、幾らなんでもやりすぎでしょ? 本当にやるの? という疑問がわきました。

ただ、下記の記事を見る限りは、これくらいのレベルであれば、罰金も懲役刑もないようで、なんでもかんでも、罰金とか懲役刑だとかいう雰囲気ではなさそうです。

<以下、新聞記事より抜粋>

半導体商社「トーメンエレクトロニクス」(東京・港)株のインサイダー取引事件で金融商品取引法違反の罪で起訴された東京都の元会社社長、T被告(66)が、海外に多額の財産を持ちながら、法律で義務付けられている「国外財産調書」を提出していなかったことが28日、分かった。

関係者によると、T被告は東京国税局から約1億円の申告漏れを指摘された。国外財産に伴う所得については、国外財産調書の未提出による過少申告加算税の加重措置の対象となり、通常より5ポイント高い15%の加算税が適用されたもようだ。同措置の適用が明らかになったのは初めて。

T被告は、2013年末時点でシンガポールの関連会社に約20万米ドルの貸付債権を保有するなど、海外に5千万円を超える財産があったが、税務署に調書を提出していなかった。

この債権の利息や海外法人からの役員報酬などを日本で申告せず、2011~13年の3年間で計約1億円の申告漏れを指摘された。

追徴税額は加算税を含め約2千万円で、既に修正申告と納税を終えたとみられる。

国外財産調書制度は、14年1月から開始。毎年12月末時点で海外に5千万円超の財産がある場合、翌年3月までに財産内容を記した調書を税務署に提出する義務がある。

未提出で国外財産に関する申告漏れが発覚した場合は過少申告加算税が課される。東京地検は今月25日、豊田通商によるトーメンエレクトロニクスの株式公開買い付け(TOB)を巡ってインサイダー取引をしたとして、T被告を起訴した。

関連記事

-

-

クアラルンプール

1日だけですが、クアラルンプールに滞在しました。 クアラルンプールで、7年前まで …

-

-

従業員の転勤による引越費用を会社が負担した場合

会社の転勤命令により、従業員が引越しする必要が生じる場合がありますが、この引越し …

-

-

主要税の納税を当面猶予へ コロナ対策で政府・与党方針

政府・与党は、新型コロナウイルスに対応した追加経済対策で、中小企業の資金繰りを支 …

-

-

Representative Office (type of business entity)

Foreign companies looking to expand into …

-

-

東京事務所ランチ忘年会

今年のランチ忘年会は、全聚徳(ぜんしゅとく)銀座店 全聚徳 は、北京ダックで …

-

-

法律改正 日本居住の代表者がいなくても法人登記可能に

法務省、外資系の登記規制を年内に廃止-日本居住の代表者がいなくても法人登記可能に …

-

-

賃上投資促進税制/旧所得拡大税制(水曜勉強会)

今日の勉強会の講師は中川さん。賃上投資促進税制と名称改正された制度について再度解 …

-

-

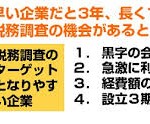

(新聞報道を解説) 4月~6月に行われる税務調査

税務調査は、その連絡が来る時期によって、自分の会社がどれくらい狙われているのか( …