中小企業者と中小法人等 中小企業者の定義改正①(水曜勉強会)

投稿日:

今日の勉強会の講師は岩里さん、30万円未満の固定資産の一括償却や、所得拡大促進税制の優遇適用等で関係してくる、租税特別措置法における「中小企業者」の範囲に関する改正について、説明してもらいました。

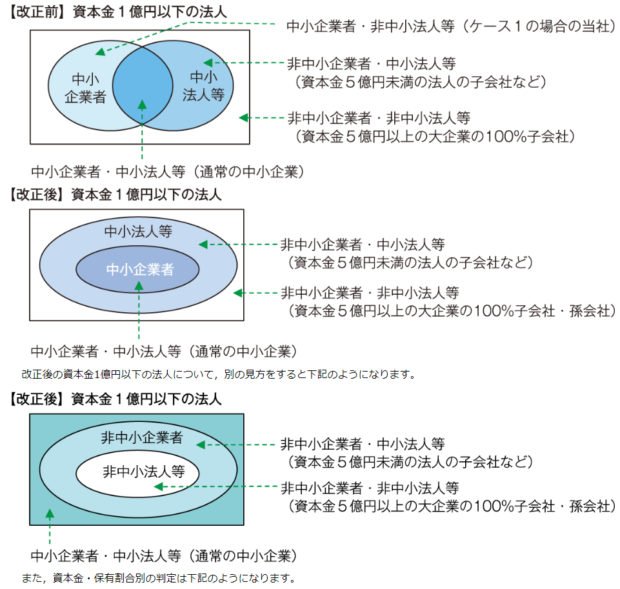

令和元年度の税制改正で、租税特別措置法の「中小企業者」の範囲が縮小されたことにより、法人税法にも「中小法人等」という定義があり、法人によっては、片方にしか該当しな場合や両方に該当する場合がありました。

ただ、改正後は、租税特別措置法の「中小企業者」に該当する法人は、必ず法人税法上の「中小法人等」に該当することになります。

改正点は、これまでは、資本金が1億円以上であっても、直接の100%親会社の資本金が例えば1億円であれば、「中小企業者」に該当していたのですが、今後は、その直接の親会社の上の親会社の資本金が5億円だった場合には、「中小企業者」には該当しなくなる点があります。グループ法人的な概念を取り込みましたので、租税特別措置法が、法人税法上の取扱いに少し近づいたことになります。

法人税法と租税特別措置法の違いについては、次回説明します。

関連記事

-

-

外国法人による日本企業株の譲渡、計66億円申告漏れ指摘①~事業譲渡類似株式~(新聞報道を解説)

大手貴金属商社「ネットジャパン」の経営権売却をめぐり、東京国税局が、納税者側に約 …

-

-

上場株式の譲渡損失の繰越 一定の書類の添付を忘れた場合

上場株式の譲渡損失は、翌年以後3年間繰り越すことができますが、そのためには: ① …

-

-

INAA年次総会

アルテスタは、国際会計事務所ネットワーク”INAA” https:/ …

-

-

国税のクレジットカード払い

今回の税制改正で法律が改正されました。 平成29年から、税金をクレジットカードで …

-

-

贈与税を払ってでも生前贈与

相続税の節税対策で、必ず検討してもらいたいのが、”生前贈与”です。基本中の基本で …

-

-

バンコク事務所

バンコク事務所に来ました。ほぼ全て女性スタッフなので、とにかく明るい! 代表会計 …

-

-

良い仕事仲間と!

だんだんと忙しいシーズンに入ってきました。頑張って乗り越えます!

-

-

タックスヘイブン税制 (水曜勉強会)

今日の講師は税理士の榊原さん。留守宅手当に対する183日ルールの適用、相続税の小 …

- PREV

- 居住者か非居住者か?② 税務調査

- NEXT

- 中小企業者と中小法人等 中小企業者の定義改正②