賃上げ等税制が「人材確保等促進税制」へ(水曜勉強会)

投稿日:

今日のリモート勉強会の講師は岩里さん。人材確保促進税制について説明してもらいました。

2021年4月以降開始事業年度から、賃上げ投資促進税制が大幅に改正され、新規に雇用した従業員等への給与等の増加が適用要件となり、「人材確保等促進税制」に見直されました。制度としてはだいぶわかりやすくなりました。

人材確保等税制を適用するには、新たに雇用した従業員等への給与等を増加させるのみでなく、既存の従業員等への給与等の増加も必要となります。

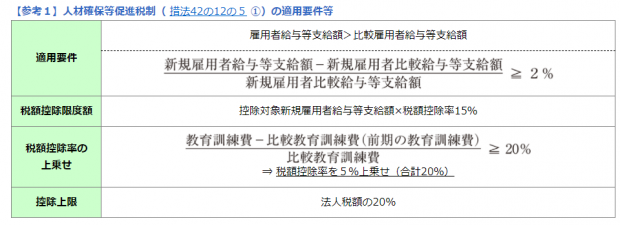

適用要件は以下の通りです。社会保険の一般被保険者となった新規雇用者の給与が2%増加していることが要件になりますが、実際の税額控除額は、社会保険の加入対象とならない新規雇用者も含めたうえで、新規雇用者給与x15%となりますので注意が必要ですね。

関連記事

-

-

空き家に係る譲渡所得の3000万円控除(水曜勉強会)

今日の勉強会の講師は私でした。空き家を譲渡した場合の3000万円控除を復習しまし …

-

-

消費税の課税事業者となるには

消費税の免税事業者が、消費税の課税売上よりも課税仕入が多くなることにより消費税の …

-

-

株式の譲渡所得に税金がかからない国

日本では、株式の譲渡所得に対して20%の税率で税金が課されますが、世界の中には、 …

-

-

バンコク事務所のサイトをリニューアルしました。

http://www.almetasia.com/

-

-

地方法人税とは

平成27年9月決算あたりから、「地方法人税」が導入されました。最終的には各市区町 …

-

-

“183日ルール”にコロナ禍の特別措置無し!

新型コロナ禍における183日ルールの適用につき、注目の判断が発表されました。 例 …

-

-

海外に出向している従業員の給与の一部親会社負担 その⑤

税務通信(3530号/ 2018年11月0日)で紹介された事例です。”格差補填金 …

-

-

所得格差

国税庁発表によると、所得金額1億円以上の納税者が2万人を超えたそうです。5年前と …