厚生年金等の脱退一時金に対する課税

投稿日:

日本にお住まいになられていた方が母国へ帰国する際に、過去に支払っていた厚生年金保険料の一部を返してもらう手続きがあります。(厚生年金等の脱退一時金)

脱退一時金は、公的年金の加入期間が6ヶ月以上で、年金の受給資格を有しないまま日本を去られる方が対象です。

- 日本国籍を有していない

- 厚生年金保険または国民年金の被保険者でない

- 厚生年金保険あるいは国民年金の加入期間の合計が6月以上ある

- 老齢年金の受給資格期間(10年間)を満たしていない

- 障害基礎年金そのほかの年金を受ける権利を有したことがない

- 日本国内に住所を有していない

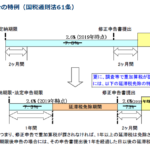

脱退一時金を請求するためには、

- 日本に住所を有しなくなった日から2年以内に、

- 日本年金機構・外国業務グループに対し、

- 「脱退一時金請求書」および一定の書類を提出すること

脱退一時金は”退職金”として課税を受けます。原則としては、非居住者が支給を受ける脱退一時金は20.42%の税率で所得税が源泉徴収されて課税関係が終了してしまうのですが、特例として総合課税+1/2課税+退職所得控除の適用により課税が有利になる場合には、確定申告により所得税の還付を請求することができます。ほぼこちらの方が課税は有利です。

(注)役員などとして勤続年数5年以下の方が退職金を受ける場合、さらに2022年からは、役員などでなくとも同5年以下の方が退職金を受ける一定の場合は、これとは異なる扱いになります。

関連記事

-

-

代表取締役への退職金は要注意(水曜勉強会)

今日の勉強会の講師は榊原さん。国会を通過した税制改正法案、分掌変更に関する判決等 …

-

-

トスカーナのワイナリー(Castello Banfi)

ワインは飲めないのですが。。 INAAのミーティングも終わったので、イタリアワイ …

-

-

スイカチャージ、パスモチャージの利用明細

5000円をスイカチャージして、全額交通費で経費計上。実際にその方は電車には乗ら …

-

-

税務調査を受けた場合に発生する延滞税の計算方法

延滞税ですが、通常は本来の納期限の翌日から納付したまでの期間に応じ、最初の2か月 …

-

-

非居住者となった後のRSU(水曜勉強会)

RSUとは『Restricted Stock Unit』の略で、譲渡制限付株式の …

-

-

スキャナ保存制度(水曜勉強会)

今日の勉強会の講師は上陰さん。スキャナ保存制度、貸倒引当金、地方税に関する当初申 …

-

-

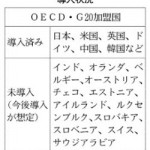

タックスヘイブン対策税制 主要40カ国全面導入 (新聞報道を解説)

アジア諸国の中にはシンガポール(17%)のように、日本(36%)と比べて法人税率 …

-

-

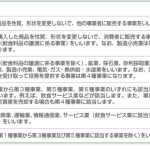

インボイス制度2割特例(水曜勉強会)

今日の勉強会の講師は山沢さん。2割特例について解説してもらいました。 消費税の免 …