タイ子会社設立時の注意(労働問題)

投稿日:

2012年4月にタイ国内の最低賃金が引き上げられましたが、出生率が低いうえに失業率も低く、慢性的に人手が不足している状況です。しかも離職率が高く、少しでも給料の高い企業に簡単に転職してしまうというのが、タイ現地に子会社を設立する日本企業の悩みの種です。。

日本と比較すると、タイの方が労働者側の立場が弱いようにも感じますが、とにかくタイでは労働訴訟を起こしやすいので解雇は慎重に行うべきです。労働裁判所という特別裁判所があり、労働者が無料で口頭で提訴できます。日本と同様に解雇理由が必要であり、日本と違なるのは、法定の解雇手当の支払いが必要となる点です。

たとえば3年勤続の労働者を解雇するときは、賃金3カ月分の手当が必要。さらに2~3カ月分の任意の支払いを付けることで提訴リスクは低くなります。タイ人はプライドが高く、人前で叱責するのはタブーです。現地の価値観に配慮することも大切ですね。

関連記事

-

-

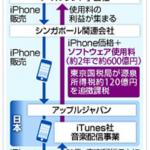

アップル子会社「iTunes」120億円追徴(新聞報道を解説)

日本法人が、ソフトウェアの使用料を海外の法人に支払った場合には、そ …

-

-

消費税計算端数処理はどうする?

商品の価格は、原則として消費税を含めた総額で表示しなければなりません。これは「消 …

-

-

ゴーン被告の起訴内容?

ゴーン被告の国外脱出の事件は、毎日大きなニュースになってます。2018年11月に …

-

-

メッシに懲役1年10月を求刑 (新聞報道を解説)

結構大きな事件になってしまいましたね。 ポイントは、全世界的にその国に住んでいる …

-

-

役員報酬が未払の場合の源泉所得税の納付

資金繰の都合上、役員報酬が未払いとなってしまう場合があります。この場合であって …

-

-

INAAアジア会議 @チェンナイにて

先週ですが、アルテスタが日本代表事務所として所属するINAAグループのアジア会議 …

-

-

賃上げ等税制が「人材確保等促進税制」へ(水曜勉強会)

今日のリモート勉強会の講師は岩里さん。人材確保促進税制について説明してもらいまし …

-

-

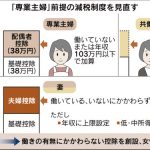

配偶者控除見直し検討 自民税調会長が表明(新聞報道を解説)

配偶者控除の適用をうけることができなくなるから、年収103万円を超えての勤務はち …