個人の青色申告は、期限後申告でも取り消されない!って知ってました?

投稿日:

法人税の場合は、2期連続で期限後申告してしまうと、青色申告の承認が取り消されてしまうというのは有名な話しです。ただ、個人については、期限後申告でも、青色申告の承認が取り消されることは無いんです。これ、当税理士法人の実務でも実証?済みです。

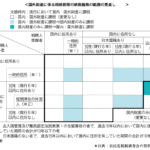

法人の青色申告の承認は次の場合に取り消されます(法人税法127条1項)。

1 業務に係る帳簿書類の備付け、記録又は保存がちゃんとできていないとき、

2 帳簿書類について、税務署長の指示に従わなかつたこと。

3 帳簿書類に取引の全部又は一部を隠ぺいし又は仮装して記載し又は記録し、その他その記載又は記録をした事項の全体についてその真実性を疑うに足りる相当の理由があること。

4 法人税の申告書をその提出期限までに提出しなかつたこと 他

ところが、青色申告の承認取り消しを定めている所得税法150条では、上の4号の規定がないんです。理由は、、分かりません。

関連記事

-

-

非常事態宣言 緊急経済対策が発表されました

■雇用調整助成金 緊急対応期間(令和2年4月1日~6月 30 日まで)中、助成率 …

-

-

外国人に翻訳代を支払う場合の源泉徴収義務

日本国内で翻訳料を支払う場合には、10.21%の率で所得税を源泉徴収しなければな …

-

-

ビットコイン 国外転出時課税の対象外!(水曜勉強会)

今日の勉強会の講師は岩里さん。東京事務所と船橋事務所をSkypeでつないで2拠点 …

-

-

一時的に日本に居住している方の相続税の納税義務

転勤や留学で一時的に日本に滞在している海外国籍の方もいらっしゃいますが、そのよう …

-

-

路線価は時価の何割?

約8割です。 路線価の他の公的価格には、公示価格、地基準地価格、相続税路線価、固 …

-

-

同族会社の行為計算否認を巡る事件で国側敗訴(水曜勉強会)

今日の勉強会の講師は榊原さん。2019年6月27日の東京地裁の判決で、国側が敗訴 …

-

-

税務署はどのようにRSUの申告漏れを把握するのか?

外資系企業に勤務している方が、ボーナスの一環として外国親会社からRSUという報酬 …

-

-

(新聞報道を解説) 「機長派遣の海外企業、消費税申告漏れ」

日本の航空会社にパイロットを派遣している米国、ニュージーランド、アイルランド等の …